Giá trị tương lai của dòng tiền đều là gì?

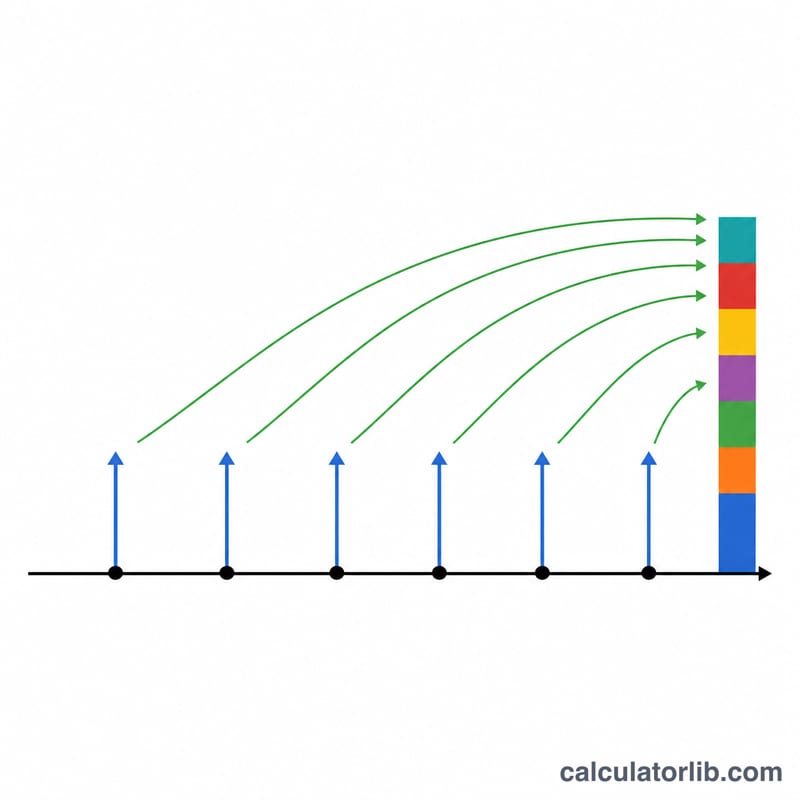

Dòng tiền đều (annuity) là một chuỗi các khoản thanh toán bằng nhau được thực hiện theo những khoảng thời gian cố định — chẳng hạn như khoản gửi tiết kiệm hằng tháng, tiền đóng quỹ hưu trí, hay các kỳ trả góp khoản vay. Giá trị tương lai của dòng tiền đều cho bạn biết toàn bộ chuỗi thanh toán đó sẽ đáng giá bao nhiêu tại một thời điểm trong tương lai, sau khi mỗi khoản tiền đã có thời gian sinh lãi kép. Vì đây thuần túy là bài toán toán học nên công cụ này áp dụng được cho mọi loại tiền tệ.

Cách sử dụng công cụ

Nhập số tiền thanh toán mỗi kỳ (PMT), lãi suất hưởng được trong mỗi kỳ và tổng số kỳ. Chọn loại dòng tiền là thường (thanh toán vào cuối mỗi kỳ — đây là trường hợp phổ biến nhất) hoặc đầu kỳ (thanh toán vào đầu mỗi kỳ). Công cụ sẽ trả về giá trị tương lai tích lũy, tổng số tiền bạn đã đóng góp và phần lãi thu được.

Hãy đảm bảo lãi suất và số kỳ dùng chung một đơn vị thời gian. Với khoản gửi hằng tháng, hãy dùng lãi suất tháng (lãi suất năm ÷ 12) và tổng số tháng.

Giải thích công thức

Công thức chuẩn là:

$$FV = PMT \times \dfrac{(1 + r)^n - 1}{r}$$

Trong đó \(r\) là lãi suất mỗi kỳ dưới dạng số thập phân (ví dụ 5% = 0,05) và \(n\) là số lần thanh toán. Với dòng tiền đầu kỳ, toàn bộ kết quả được nhân thêm với \((1 + r)\) vì mỗi khoản thanh toán được sinh lãi kép thêm một kỳ nữa.

Ví dụ minh họa

Giả sử bạn gửi 1.000 $ vào cuối mỗi năm trong 10 năm vào một tài khoản có lãi suất 5%/năm. Với \(r = 0{,}05\) và \(n = 10\):

$$FV = 1000 \times \dfrac{(1{,}05)^{10} - 1}{0{,}05} = 1000 \times \dfrac{1{,}628894627 - 1}{0{,}05} \approx 12\,577{,}89\ \$$$. Bạn đã đóng góp 10.000 $, vậy phần lãi thu được vào khoảng 2.577,89 $.

Câu hỏi thường gặp

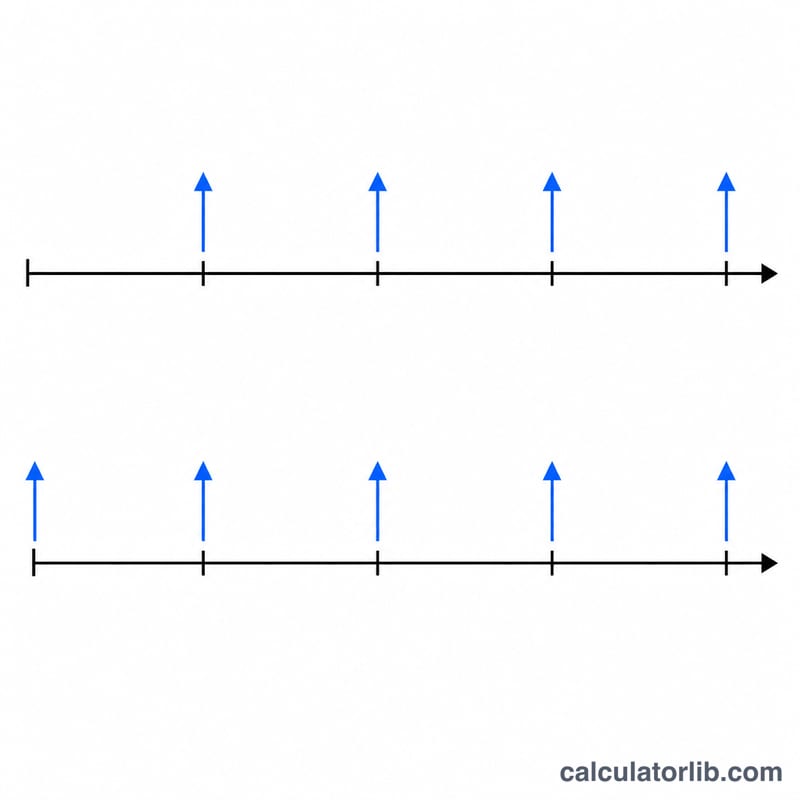

Dòng tiền đều thường và dòng tiền đều đầu kỳ khác nhau ở điểm nào? Ở dòng tiền đều thường, các khoản thanh toán diễn ra vào cuối mỗi kỳ; còn ở dòng tiền đầu kỳ, chúng diễn ra ngay đầu kỳ, giúp mỗi khoản tiền có thêm một kỳ sinh lãi kép và do đó giá trị tương lai cao hơn.

Nếu lãi suất bằng 0% thì sao? Khi không có lãi, giá trị tương lai đơn giản chỉ là số tiền thanh toán nhân với số kỳ \((PMT \times n)\).

Làm thế nào để tính khoản đóng góp hằng tháng? Hãy đổi lãi suất năm sang lãi suất tháng (chia cho 12) và đặt \(n\) bằng tổng số tháng.