Giá trị hiện tại là gì?

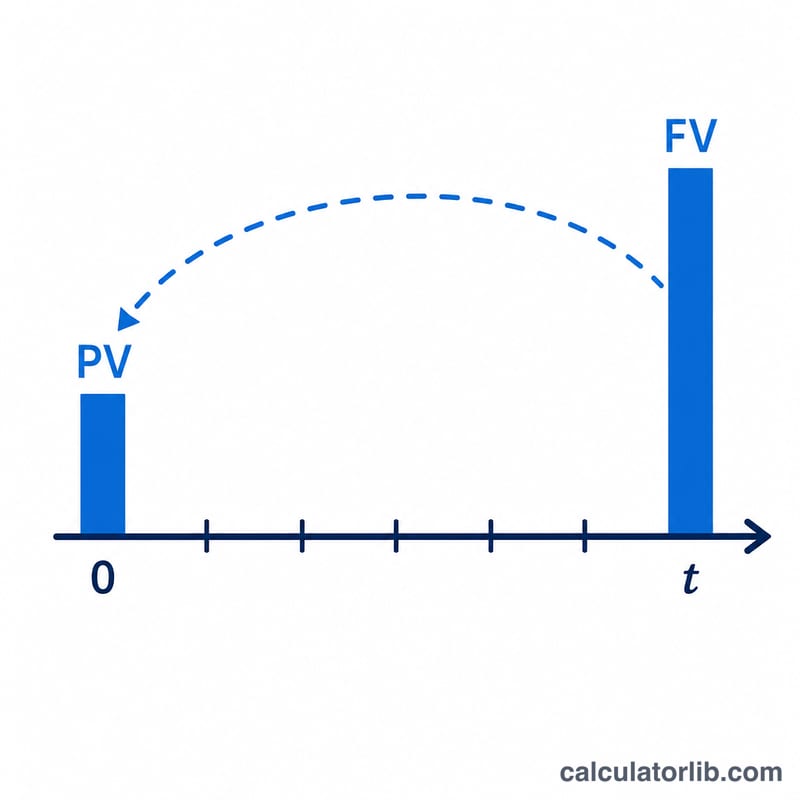

Giá trị hiện tại (Present Value – PV) là số tiền mà một khoản tiền trong tương lai đáng giá ngay hôm nay, sau khi đã chiết khấu theo một mức lãi suất hoặc tỷ suất sinh lời kỳ vọng nhất định. Một đồng nhận được trong tương lai luôn có giá trị thấp hơn một đồng hôm nay, bởi đồng tiền hôm nay có thể được đầu tư và sinh lời. Công cụ này tính PV của một khoản tiền tương lai duy nhất (FV) và, nếu bạn muốn, cả PV của một dòng thanh toán lặp lại — như niên kim thông thường, niên kim đầu kỳ, niên kim tăng trưởng hoặc dòng tiền vĩnh viễn. Đây là phép toán giá trị thời gian của tiền mang tính phổ quát, không gắn với quy định thuế hay vùng lãnh thổ nào.

Cách sử dụng

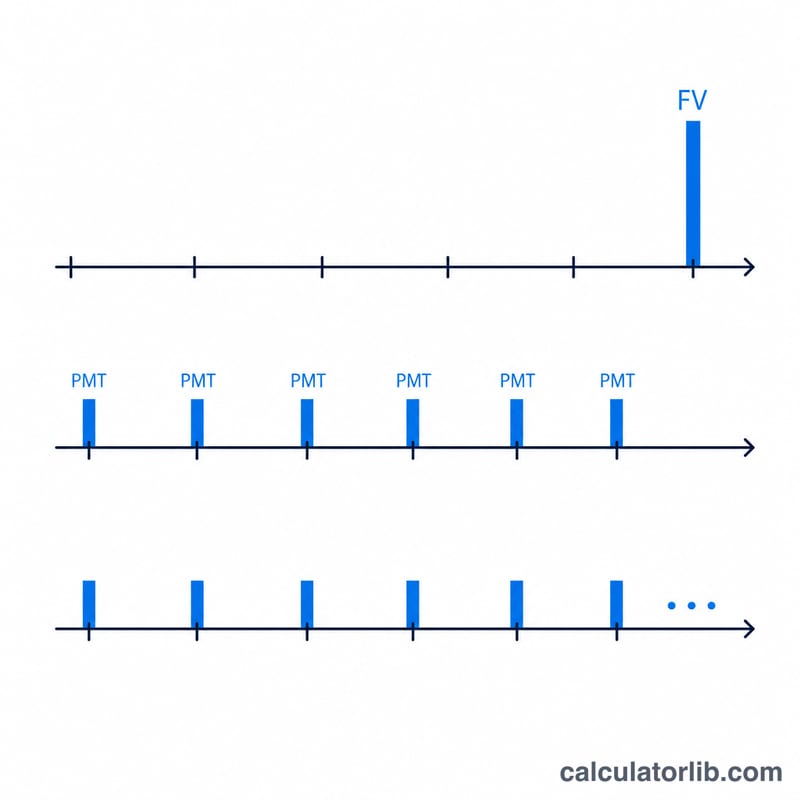

Nhập Giá Trị Tương Lai, Số Kỳ (\(t\)), Lãi suất mỗi kỳ và Số lần ghép lãi trong mỗi kỳ (\(m\)). Hãy để trống các ô thanh toán nếu chỉ muốn định giá riêng khoản tiền tương lai. Để định giá một dòng thanh toán, hãy nhập Số Tiền (PMT), tỷ lệ tăng trưởng (nếu có), số lần thanh toán mỗi kỳ (\(q\)) và chọn thanh toán vào cuối kỳ (niên kim thường) hay đầu kỳ (niên kim đầu kỳ). Với dòng tiền vĩnh viễn, hãy gõ p vào ô Số Kỳ; còn để ghép lãi liên tục, gõ C vào ô Ghép lãi.

Giải thích công thức

Khoản tiền tương lai được chiết khấu theo công thức $$\text{PV} = \dfrac{\text{FV}}{\left(1+\frac{R}{m}\right)^{m t}}$$ Lãi suất hiệu dụng mỗi kỳ là \(i = (1 + R/m)^m - 1\), và lãi suất cho mỗi lần thanh toán là \(i_{pay} = (1 + i)^{1/q} - 1\) trên tổng \(N = q\cdot t\) lần thanh toán. Niên kim thông thường tính theo $$\text{PV} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$ còn niên kim đầu kỳ thì nhân thêm với \((1 + i_{pay})\). Các khoản nộp vào sẽ trừ đi PV của dòng tiền (làm giảm số tiền bạn cần để dành), trong khi các khoản rút ra thì cộng thêm vào.

Ví dụ minh họa

FV = 15.000, \(t = 10\), R = 5,25%, \(m = 12\), không có khoản thanh toán nào. $$\text{PV} = \frac{15.000}{(1 + 0{,}0525/12)^{120}} = \frac{15.000}{1{,}68856} = 8.883{,}50\ \$$$

Câu hỏi thường gặp

Vì sao lãi suất lại tính "theo từng kỳ"? Lãi suất bạn nhập áp dụng cho một kỳ; còn số lần ghép lãi \(m\) quyết định tần suất lãi được tính trong nội bộ kỳ đó.

Gõ "p" thì có tác dụng gì? Nó mô phỏng dòng tiền vĩnh viễn — các khoản thanh toán kéo dài mãi mãi — nên phần khoản tiền tương lai biến mất và \(\text{PV} = \text{PMT} / i_{pay}\) (hoặc \(\text{PMT} / (i_{pay} - g)\) đối với dòng tiền vĩnh viễn có tăng trưởng).

Nộp vào hay rút ra khác nhau thế nào? Các khoản rút ra sẽ cộng PV của dòng tiền vào PV của khoản tiền tương lai; còn các khoản nộp vào thì trừ đi, vì việc đóng góp đều đặn giúp giảm số tiền bạn cần có ngay hôm nay.