Công cụ này làm gì

Công cụ tính giá trị hiện tại của niên kim cho bạn biết một chuỗi các khoản thanh toán trong tương lai có giá trị bao nhiêu ở thời điểm hiện tại. Chỉ với một bộ máy tính duy nhất, công cụ xử lý được mọi biến thể phổ biến: niên kim thông thường (thanh toán vào cuối mỗi kỳ), niên kim đầu kỳ (thanh toán vào đầu kỳ), niên kim tăng dần (mỗi khoản lớn hơn khoản trước), nhiều khoản thanh toán trong một kỳ, và ghép lãi tùy ý trong từng kỳ. Đây là công cụ toán tài chính mang tính phổ quát, không gắn với quy định thuế hay luật lệ của bất kỳ quốc gia nào.

Cách sử dụng

Nhập số kỳ tính toán (t), lãi suất danh nghĩa mỗi kỳ tính theo phần trăm (R), số lần ghép lãi trong một kỳ (m), số tiền mỗi khoản thanh toán (PMT), tỷ lệ tăng của mỗi khoản thanh toán (G, nhập 0 nếu các khoản bằng nhau), số khoản thanh toán trong một kỳ (q), và chọn xem các khoản đến vào cuối kỳ (niên kim thông thường) hay đầu kỳ (niên kim đầu kỳ). Công cụ sẽ trả về giá trị hiện tại, lãi suất chiết khấu hiệu dụng cho mỗi khoản thanh toán, và tổng số khoản thanh toán.

Giải thích công thức

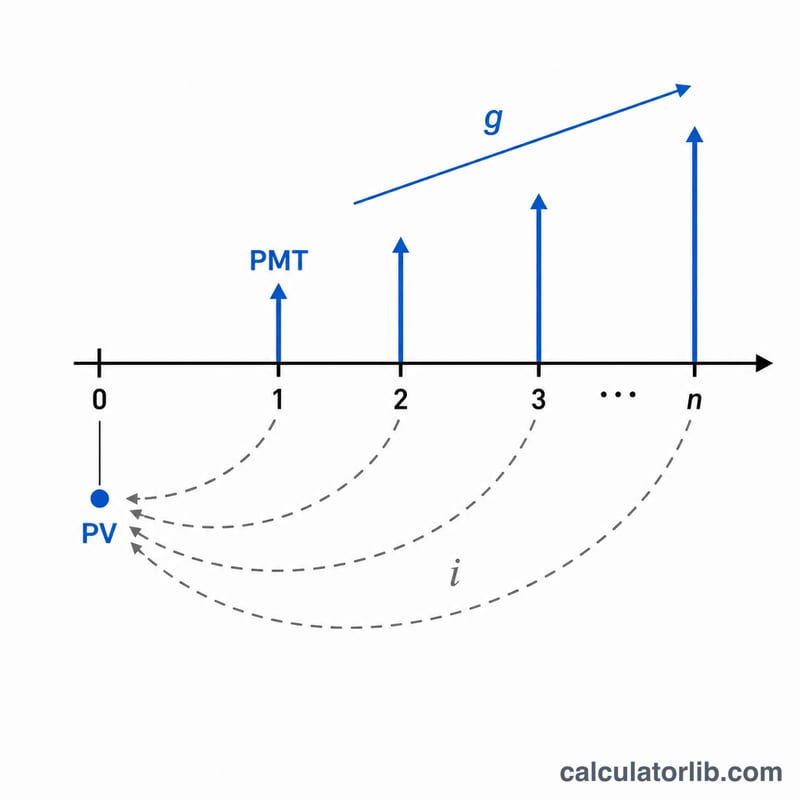

Trước tiên, lãi suất danh nghĩa được chuyển thành lãi suất hiệu dụng cho mỗi khoảng thanh toán: $$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$ Tổng số khoản thanh toán là \(n = q \times t\). Giá trị hiện tại của niên kim đều là \(\frac{PMT}{i}\left(1 - (1+i)^{-n}\right)\); với niên kim tăng dần, công thức trở thành $$PV = \frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)(1 + iT)$$ Nhân kết quả với \((1 + i \times T)\) sẽ chuyển kết quả của niên kim thông thường thành niên kim đầu kỳ. Các trường hợp đặc biệt được xử lý gọn gàng: khi \(i = 0\), giá trị đơn giản là \(PMT \times n\); còn khi \(i = g\), công thức niên kim tăng dần thu về \(\frac{PMT \times n}{1+i}\), tránh được lỗi chia cho 0.

Ví dụ minh họa

Giả sử t = 10, R = 5,25%, m = 12, PMT = 1.000 USD, G = 3%, q = 12, thanh toán vào cuối kỳ. Khi đó \(n = 120\), \(i = \left(1 + \frac{0{,}0525}{12}\right)^{12/12} - 1 = 0{,}004375\), và \(g = 0{,}03\). $$PV = \frac{1000}{0{,}004375 - 0{,}03}\left(1 - \left(\frac{1{,}03}{1{,}004375}\right)^{120}\right) \approx 763{.}199{,}88 \text{ USD}$$ Vì các khoản thanh toán tăng nhanh hơn mức được chiết khấu, chuỗi dòng tiền này có giá trị cao hơn rất nhiều so với 120 khoản đều nhau 1.000 USD.

Câu hỏi thường gặp

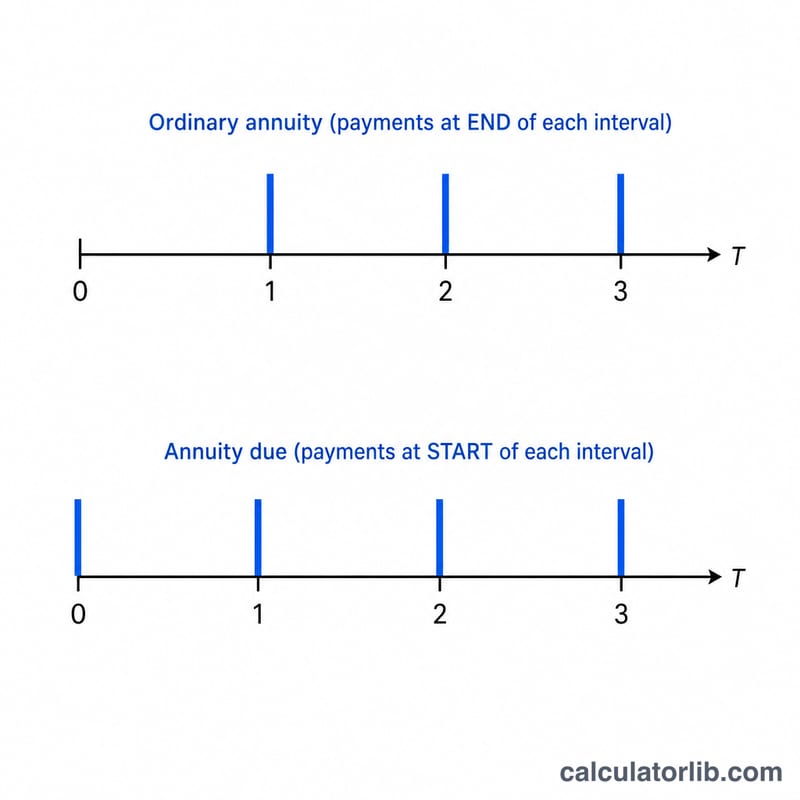

Niên kim thông thường khác niên kim đầu kỳ ở điểm nào? Niên kim thông thường thanh toán vào cuối mỗi kỳ; niên kim đầu kỳ thanh toán vào đầu kỳ, nên mỗi khoản được chiết khấu ít hơn một kỳ, khiến nó có giá trị cao hơn \((1 + i)\) lần.

Tỷ lệ tăng trưởng có tác dụng gì? Nó làm tăng mỗi khoản thanh toán kế tiếp thêm G phần trăm, mô phỏng việc tăng lương, thu nhập gắn với lạm phát, hoặc các hợp đồng thuê có mức thuê tăng dần.

Công cụ có mô phỏng được ghép lãi liên tục không? Có, ở dạng giới hạn: khi m càng lớn, \(\left(1 + \frac{R}{m}\right)^{m}\) càng tiến gần đến \(e^{R}\), nên một giá trị m rất lớn sẽ xấp xỉ rất sát với ghép lãi liên tục.