この計算ツールでできること

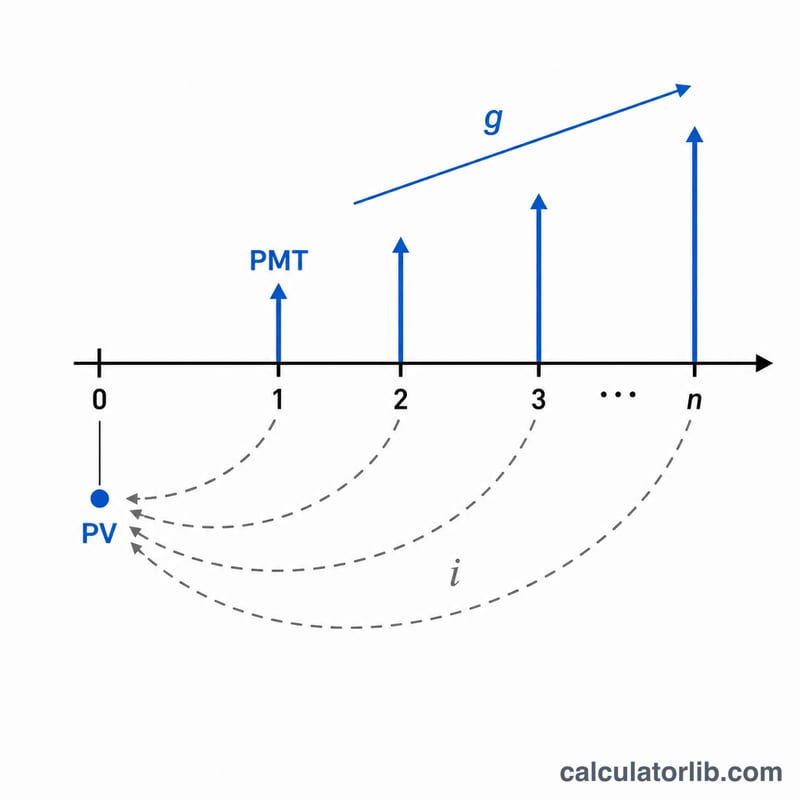

「年金現価計算ツール」は、将来にわたって受け取る一連の支払い(キャッシュフロー)が、今この瞬間にいくらの価値があるのかを算出します。よくあるパターンをひとつのエンジンですべて処理できるのが特徴です——期末払い年金(各期間の終わりに支払い)、期首払い年金(各期間の始めに支払い)、逓増型年金(支払額が回を追うごとに増える)、1期間あたり複数回の支払い、期間内での任意の複利計算に対応しています。これは特定の国の制度や税制に依存しない、汎用的な金融数学ツールです。

使い方

期間数(t)、1期間あたりの名目利率をパーセントで(R)、1期間あたりの複利計算回数(m)、1回あたりの支払額(PMT)、各支払いが増加する割合(G、定額年金なら0を入力)、1期間あたりの支払回数(q)、そして支払いが各期間の「期末(期末払い)」か「期首(期首払い)」かを入力します。計算ツールは、現価(PV)、支払い1回あたりの実効割引率、支払いの総回数を返します。

計算式の解説

まず名目利率を、支払間隔ごとの実効利率に変換します: $$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$ 支払いの総回数は \(n = q \times t\) です。定額年金の現価は \(\frac{PMT}{i}(1 - (1+i)^{-n})\) で求められ、逓増型年金では \(\frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)\) となります。これに \((1 + i \times T)\) を掛けることで、期末払いの結果を期首払いの結果へと変換できます。特殊なケースもきれいに処理されます。\(i = 0\) のときは単純に \(PMT \times n\) となり、\(i = g\) のときは逓増型の式が \(\frac{PMT \times n}{1+i}\) に収束するため、ゼロ除算を回避できます。

計算例

たとえば t = 10、R = 5.25%、m = 12、PMT = 1,000ドル、G = 3%、q = 12、期末払いとします。このとき n = 120、\(i = \left(1 + \frac{0.0525}{12}\right)^{12/12} - 1 = 0.004375\)、g = 0.03 です。$$PV = \frac{1000}{0.004375 - 0.03}\left(1 - \left(\frac{1.03}{1.004375}\right)^{120}\right) \approx 763{,}199.88\ \text{ドル}$$支払額が割り引かれるスピードよりも速く増えていくため、このキャッシュフローは1,000ドルの定額支払い120回分よりもはるかに大きな価値を持ちます。

よくある質問

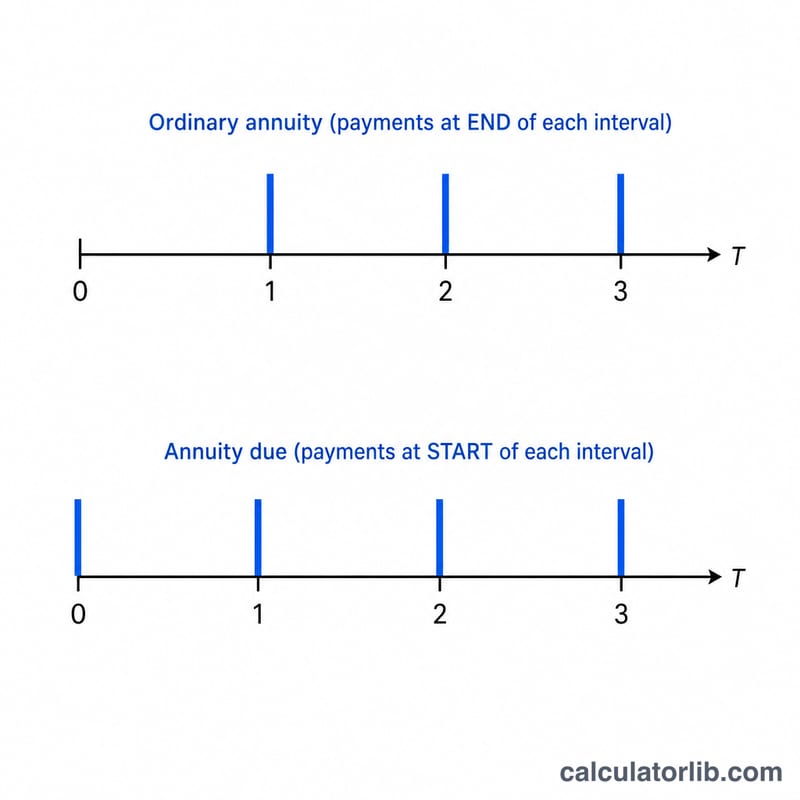

期末払い年金と期首払い年金の違いは? 期末払い年金は各期間の終わりに支払われ、期首払い年金は各期間の始めに支払われます。期首払いでは各支払いの割引期間が1期間分短くなるため、その価値は \((1 + i)\) 倍だけ大きくなります。

増加率(成長率)は何を表しますか? 各支払いを毎回 G パーセントずつ増やすもので、昇給、インフレ連動の収入、段階的に上がる賃料(エスカレーション付きリース)などをモデル化できます。

連続複利もモデル化できますか? 極限としては可能です。m を大きくしていくと \((1 + R/m)^m\) は \(e^R\) に近づくため、m に非常に大きな値を入力すれば連続複利をほぼ近似できます。