這個計算機可以做什麼

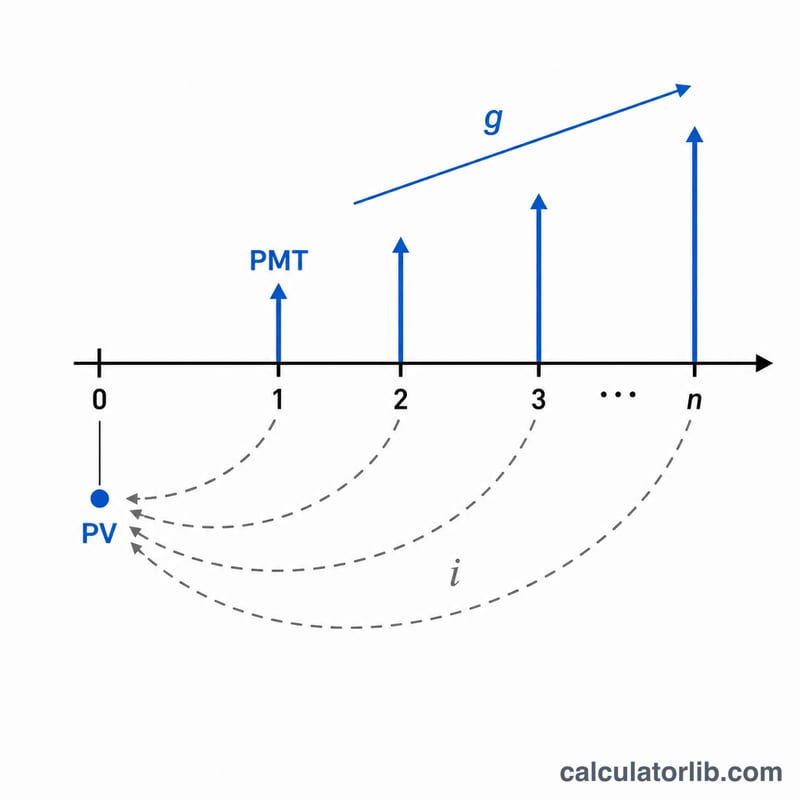

年金現值計算機能告訴你:一連串未來的付款,換算到今天究竟值多少錢。它用同一套引擎處理所有常見情境——普通年金(每期期末付款)、期初年金(每期期初付款)、成長型年金(每期金額逐次遞增)、每期多次付款,以及任意的期間內複利方式。這是一個通用的財務數學工具,不受任何國家或稅制的限制,全球適用。

如何使用

請輸入:期數(t)、每期名目利率(R,以百分比表示)、每期複利次數(m)、每次付款金額(PMT)、每次付款的成長率(G,若為固定金額年金請填 0)、每期付款次數(q),以及付款時點是落在期末(普通年金)還是期初(期初年金)。計算機會回傳現值、每次付款對應的有效折現率,以及付款的總次數。

公式解析

首先將名目利率換算為每個付款區間的有效利率:$$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$。付款總次數為 \(n = q \times t\)。固定金額年金的現值為 \(\frac{PMT}{i}\left(1 - (1+i)^{-n}\right)\);而成長型年金則為 \(\frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)\)。將結果再乘上 \((1 + i \times T)\),即可把普通年金的結果轉換成期初年金。特殊情況也都妥善處理:當 \(i = 0\) 時,現值就是 \(PMT \times n\);當 \(i = g\) 時,成長型公式會簡化為 \(\frac{PMT \times n}{1+i}\),藉此避免分母為零的問題。

實例試算

假設 \(t = 10\)、\(R = 5.25\%\)、\(m = 12\)、\(PMT = \$1{,}000\)、\(G = 3\%\)、\(q = 12\),且付款落在期末。那麼 \(n = 120\),$$i = \left(1 + \frac{0.0525}{12}\right)^{12/12} - 1 = 0.004375$$,\(g = 0.03\)。現值 $$PV = \frac{1000}{0.004375 - 0.03}\left(1 - \left(\frac{1.03}{1.004375}\right)^{120}\right) \approx \$763{,}199.88$$。由於付款金額成長的速度比折現的速度更快,這串現金流的價值遠遠超過 120 筆固定 $1,000 的付款。

常見問題

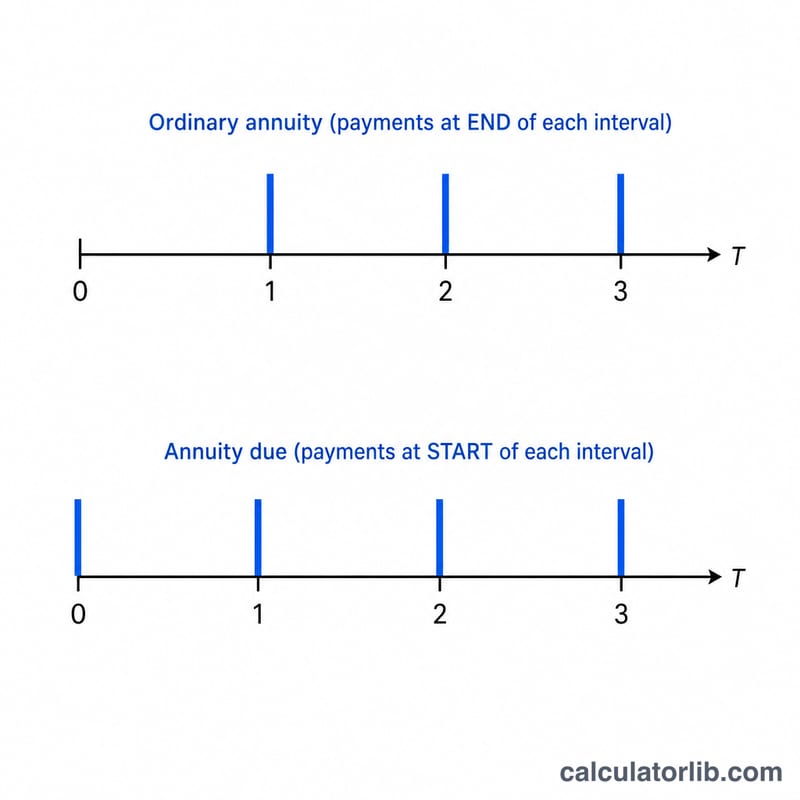

普通年金與期初年金有什麼差別?普通年金在每期期末付款;期初年金則在每期期初付款,因此每筆付款少折現一個區間,價值會多出 \((1 + i)\) 倍。

成長率(G)有什麼作用?它讓每一筆後續付款都依 G 百分比遞增,可用來模擬調薪、與通膨連動的收入,或逐年調漲的租金。

能模擬連續複利嗎?可以,在極限情況下:當 m 趨近於極大時,\((1 + R/m)^{m}\) 會逼近 \(e^{R}\),因此只要把 m 設得很大,就能非常接近連續複利的結果。