Qué hace esta calculadora

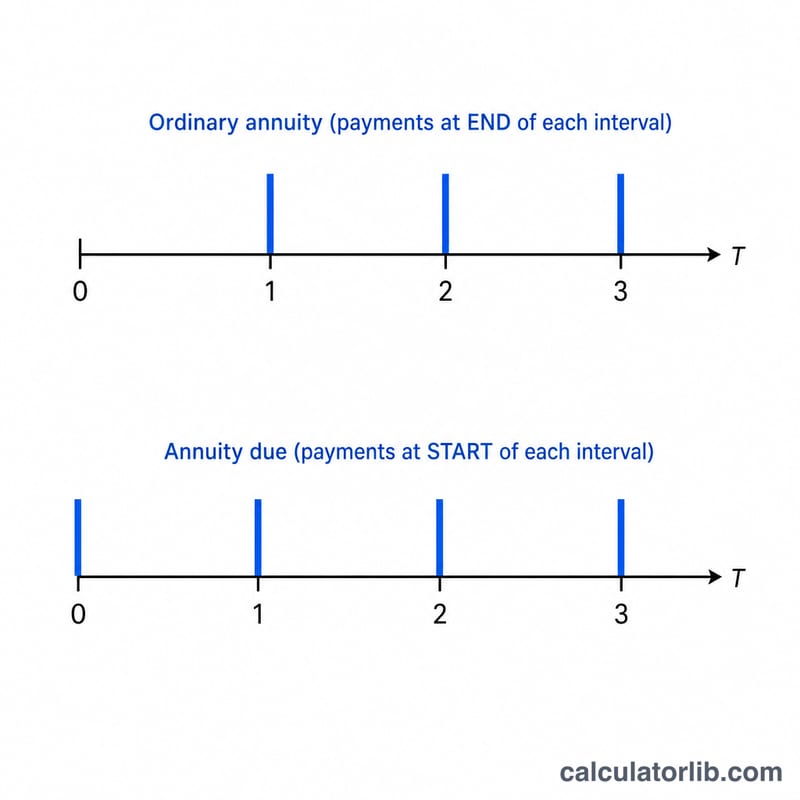

La Calculadora del Valor Actual de una Anualidad te dice cuánto vale hoy una serie de pagos futuros. Resuelve en un único motor todas las variantes habituales: anualidades ordinarias (pagos al final de cada intervalo), anualidades anticipadas (pagos al inicio), anualidades crecientes (cada pago mayor que el anterior), varios pagos por periodo y cualquier capitalización dentro del periodo. Es una herramienta universal de matemática financiera y no está ligada a ningún país ni a ninguna normativa fiscal concreta.

Cómo usarla

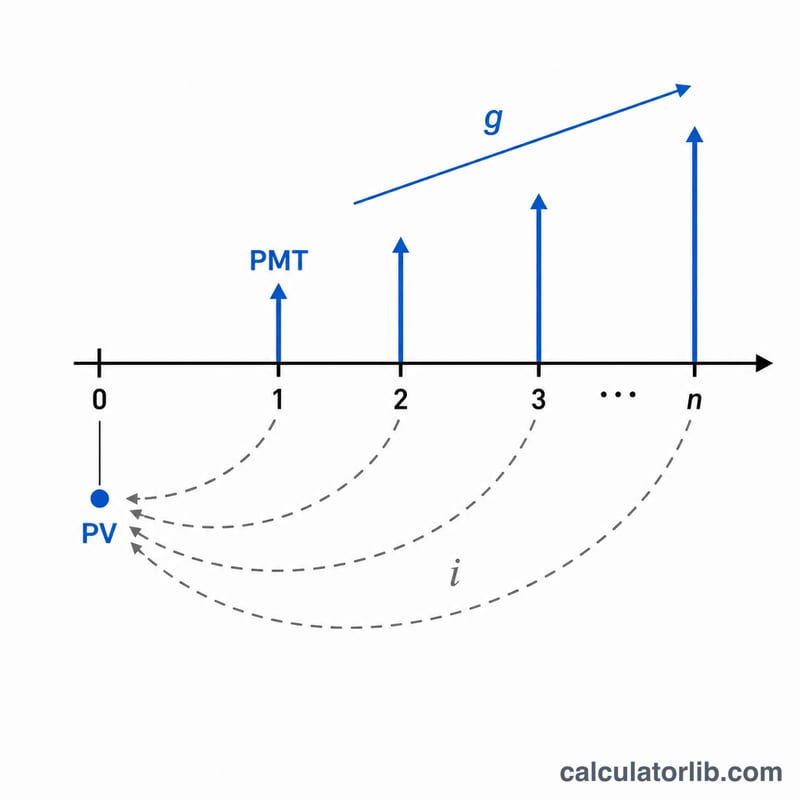

Introduce el horizonte temporal en periodos (t), la tasa nominal por periodo en porcentaje (R), cuántas veces capitaliza el interés por periodo (m), el importe del pago (PMT), el porcentaje en que crece cada pago (G; usa 0 para una anualidad constante), el número de pagos por periodo (q) y si los pagos se reciben al final (ordinaria) o al inicio (anticipada). La calculadora devuelve el valor actual, la tasa de descuento efectiva por pago y el número total de pagos.

La fórmula explicada

Primero se convierte la tasa nominal en una tasa efectiva por intervalo de pago: $$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$ El número total de pagos es \(n = q \times t\). El valor actual de una anualidad constante es \((PMT/i)(1 - (1+i)^{-n})\); para una anualidad creciente pasa a ser \(\frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)\). Multiplicar por \((1 + i \times T)\) transforma el resultado de una anualidad ordinaria en una anticipada. Los casos límite se tratan con limpieza: cuando \(i = 0\) el valor es simplemente \(PMT \times n\), y cuando \(i = g\) la fórmula de crecimiento se reduce a \(PMT \times n/(1+i)\), evitando así la división por cero.

Ejemplo resuelto

Supongamos t = 10, R = 5,25 %, m = 12, PMT = 1.000 $, G = 3 %, q = 12 y pagos al final. Entonces \(n = 120\), \(i = (1 + 0{,}0525/12)^{12/12} - 1 = 0{,}004375\) y \(g = 0{,}03\). $$PV = \frac{1000}{0{,}004375 - 0{,}03}\left(1 - \left(\frac{1{,}03}{1{,}004375}\right)^{120}\right) \approx 763{.}199{,}88\ \$$$ Como los pagos crecen más deprisa de lo que se descuentan, el flujo vale mucho más que 120 pagos constantes de 1.000 $.

Preguntas frecuentes

¿Cuál es la diferencia entre una anualidad ordinaria y una anticipada? Una anualidad ordinaria paga al final de cada intervalo; una anticipada paga al inicio, por lo que cada pago se descuenta un intervalo menos y vale \((1 + i)\) veces más.

¿Para qué sirve la tasa de crecimiento? Incrementa cada pago sucesivo en un G por ciento, modelando subidas salariales, ingresos ligados a la inflación o alquileres con escalado anual.

¿Puede modelar la capitalización continua? Sí, en el límite: a medida que m crece, \((1 + R/m)^m\) se aproxima a \(e^R\), de modo que un valor de m muy grande se acerca mucho a la capitalización continua.