¿Qué es el factor de valor actual de una anualidad?

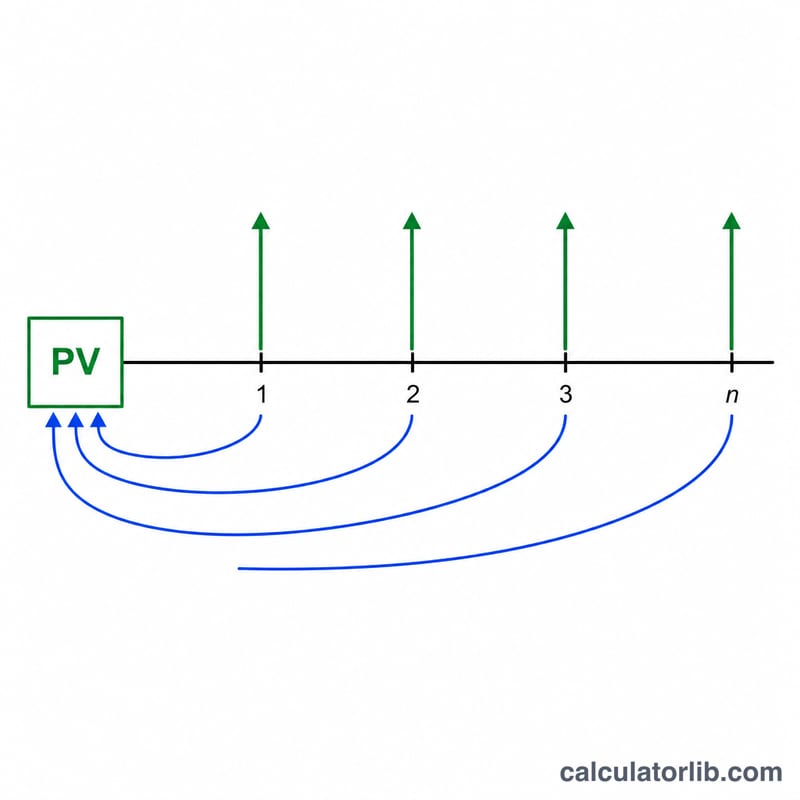

El factor de valor actual de una anualidad (a veces denominado PVIFA, por sus siglas en inglés) convierte una serie de pagos anuales iguales en un único importe expresado en valor de hoy. Resuelve dos preguntas muy prácticas: qué importe de préstamo se puede amortizar con un pago anual fijo y qué capital se necesita hoy para financiar una pensión anual fija. Se trata de una fórmula universal del valor temporal del dinero, no vinculada a ningún país en concreto, aunque su uso está muy extendido en la planificación financiera.

Cómo utilizarla

Introduce el importe del pago o la pensión anual (PMT), el tipo de interés anual en porcentaje y el número de años (la cantidad de pagos anuales). Elige cuántos decimales mostrar y el modo de redondeo. La calculadora devuelve el factor y el valor actual, donde valor actual = pago × factor.

La fórmula explicada

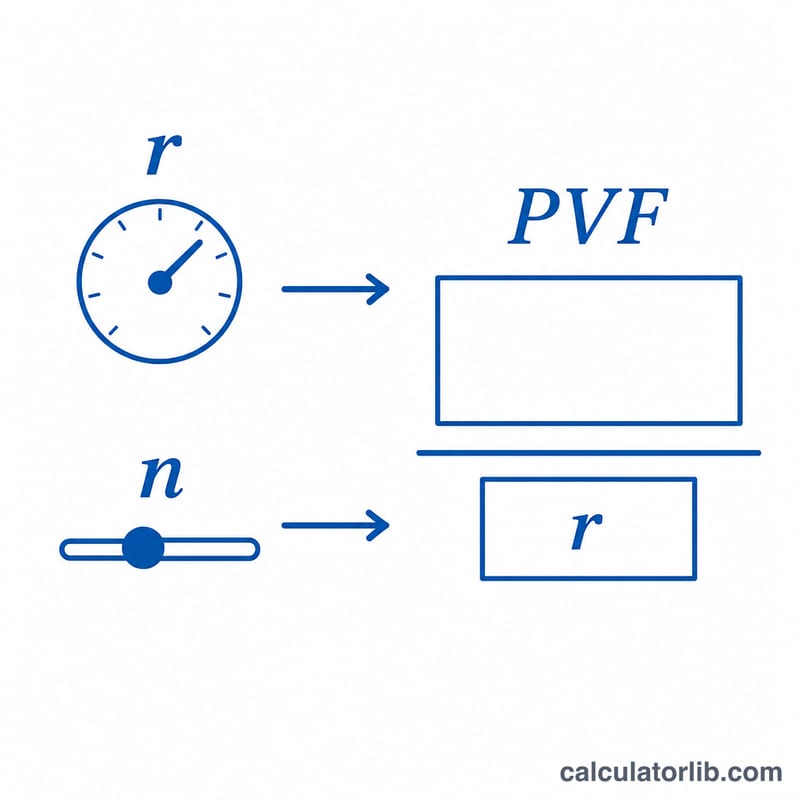

El factor es $$PVF = \frac{1 - (1 + r)^{-n}}{r}$$, donde \(r\) es el tipo expresado en forma decimal (por lo que un 3 % se convierte en 0,03) y \(n\) es el número de años. Cada pago futuro se descuenta hasta hoy y se suman todos. Cuando el tipo es exactamente del 0 %, se evita la división por cero y el factor es simplemente igual a \(n\), ya que no hay descuento alguno.

Ejemplo resuelto

Para PMT = 1, tipo = 3 % y n = 20: \(r = 0{,}03\) y \(1{,}03^{-20} \approx 0{,}553676\). Entonces $$PVF = \frac{1 - 0{,}553676}{0{,}03} \approx 14{,}877.$$ El valor actual es \(1 \times 14{,}877 = 14{,}877\). Así pues, recibir (o devolver) 1 unidad al año durante 20 años a un 3 % equivale a unas 14,877 unidades hoy.

Interpretar Sus Resultados

El factor de valor presente de una anualidad le indica cuántos años de un pago anual único equivale ese flujo en dólares de hoy. Un factor de 12,46, por ejemplo, significa que una serie de pagos anuales iguales vale aproximadamente 12,46 veces un pago ahora mismo, mucho menos que la suma simple de todos los pagos, porque el dinero recibido en años futuros se descuenta al presente.

Dos variables mueven el factor en direcciones opuestas:

- Tasa de interés (descuento) más alta → factor más bajo. Una tasa más alta significa que los dólares futuros valen menos hoy, por lo que cada pago se reduce más cuanto más alejado en el tiempo se encuentre.

- Plazo más largo → factor más alto, pero con rendimientos decrecientes. Cada año adicional suma menos que el anterior, porque los pagos distantes se descuentan fuertemente. A tasas altas, el factor se aproxima a un límite de \(1/r\) (una perpetuidad); por ejemplo, al 10% nunca supera 10.

El mismo factor responde dos preguntas prácticas dependiendo de cómo lo interprete:

- Tamaño máximo del préstamo: si puede permitirse un pago anual fijo, multiplicando lo por el factor obtiene el principal del préstamo más grande que ese pago puede soportar a esa tasa y plazo.

- Capital global necesario para una pensión o flujo de ingresos: si desea recibir un pago fijo cada año, multiplicando lo por el factor obtiene el capital global que necesitaría hoy (a la tasa asumida) para financiar ese flujo.

Esta tabla y herramienta usan la convención de anualidad ordinaria (pagos al final de cada período). Si los pagos ocurren al inicio de cada período (una anualidad vencida), multiplique el factor por \((1+r)\), lo que aumenta el valor presente. Asegúrese de que la tasa que ingresa coincida con la frecuencia de pagos y refleje la tasa de descuento apropiada al riesgo del flujo de efectivo.

Esta es información educativa general, no asesoramiento financiero personal. El factor refleja solo la tasa y plazo que ingresa; consulte a un profesional calificado antes de tomar decisiones de endeudamiento, pensión o inversión.

Preguntas frecuentes

¿Es una anualidad ordinaria o una anualidad anticipada? Aquí se emplea la forma de anualidad ordinaria (pagos al final del periodo). Una anualidad anticipada (pagos al inicio del periodo) multiplica el resultado por \((1 + r)\).

¿Qué ocurre con un interés del 0 %? El factor coincide con el número de años \(n\), porque no se descuenta nada.

¿Puede el tipo ser negativo? La fórmula está definida para cualquier \(r\) mayor que -1 (es decir, -100 %). Los resultados son orientativos; el redondeo real y el tratamiento de los decimales pueden variar según la entidad financiera.