¿Qué es el factor de recuperación de capital?

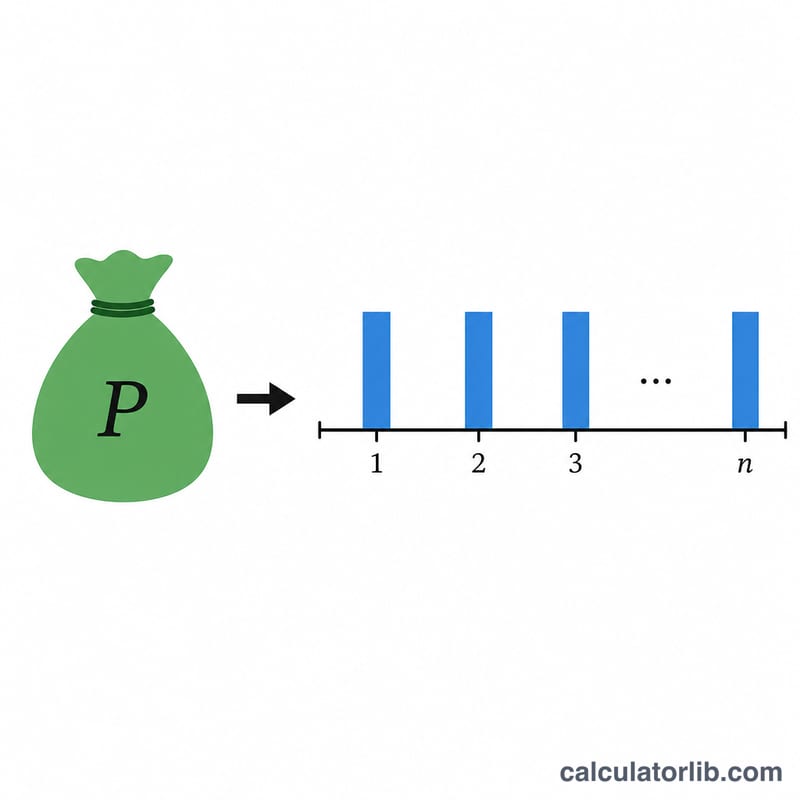

El factor de recuperación de capital (FRC) es uno de los coeficientes clásicos del valor del dinero en el tiempo: transforma una cantidad presente en una serie de pagos anuales iguales. Si multiplicas un valor presente (el capital de un préstamo o el fondo de una anualidad) por el FRC, obtienes la cuota constante que debes pagar cada año para amortizar por completo esa cantidad a lo largo del plazo y con la tasa de interés elegidos. Se trata de una fórmula financiera universal, válida en cualquier moneda: basta con introducir el capital en la unidad monetaria que utilices y el pago se devuelve en esa misma unidad.

Cómo usar esta calculadora

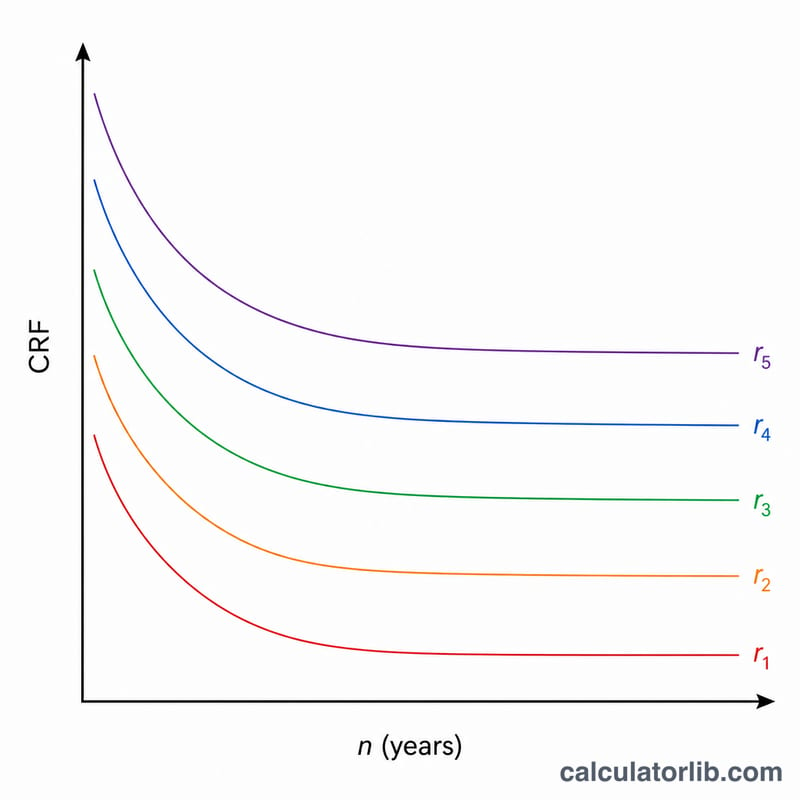

Introduce el capital (valor presente), la tasa de interés anual en porcentaje y el número de años. Elige cuántos decimales conservar y la regla de redondeo (truncar, redondeo al alza desde la mitad o techo). La herramienta devuelve el FRC, el pago anual constante y una tabla año a año que muestra cómo disminuye el FRC a medida que se alarga el plazo con la misma tasa.

La fórmula explicada

Siendo \(r\) la tasa anual en decimal y \(n\) el número de años, $$\text{FRC} = \frac{r}{1-(1+r)^{-n}}$$ y el pago anual es $$\text{PMT} = \text{VP} \times \text{FRC}.$$ Cuando la tasa es exactamente cero, la expresión queda como \(0/0\), por lo que la calculadora aplica el límite matemático \(\text{FRC} = 1/n\); es decir, simplemente devuelves el capital repartido en partes iguales.

Ejemplo resuelto

Tomemos un valor presente de 1 unidad con una tasa anual del 3 % a 20 años. Aquí \(1{,}03^{20} \approx 1{,}806111\), de modo que \(1{,}03^{-20} \approx 0{,}553676\) y \(1 - 0{,}553676 = 0{,}446324\). Entonces $$\text{FRC} = \frac{0{,}03}{0{,}446324} \approx 0{,}067216,$$ que redondeado a tres decimales da \(0{,}067\). El pago anual es \(1 \times 0{,}067216 \approx 0{,}067\) por año.

Preguntas frecuentes

¿Qué ocurre con un interés del 0 %? El FRC es igual a \(1/n\), así que un capital de 100 unidades a 10 años da un pago de 10 por año: pura devolución del capital.

¿Es lo mismo que el factor de cuota de una hipoteca? Sí, con capitalización anual. Para pagos mensuales utilizarías una tasa mensual y un número de meses en lugar de años.

¿Los resultados son exactos? Las reglas de redondeo y el tratamiento de decimales varían entre entidades financieras, así que toma estas cifras como valores de referencia.