पूंजी वसूली कारक क्या है?

पूंजी वसूली कारक (Capital Recovery Factor, CRF) पैसे के समय-मूल्य (time value of money) पर आधारित एक मानक अनुपात है, जो किसी एकमुश्त वर्तमान राशि को बराबर वार्षिक किस्तों की श्रृंखला में बदल देता है। किसी वर्तमान मूल्य (जैसे लोन की मूल राशि या एन्युटी फंड) को CRF से गुणा करें, और आपको वह स्थिर रकम मिल जाती है जो चुनी गई ब्याज दर पर चुनी गई अवधि में उस राशि को पूरी तरह चुकाने के लिए हर साल अदा करनी होगी। यह एक सार्वभौमिक वित्तीय सूत्र है और किसी भी मुद्रा में काम करता है — आप मूल राशि चाहे रुपये में डालें या किसी और मौद्रिक इकाई में, भुगतान भी उसी इकाई में आएगा।

इस कैलकुलेटर का उपयोग कैसे करें

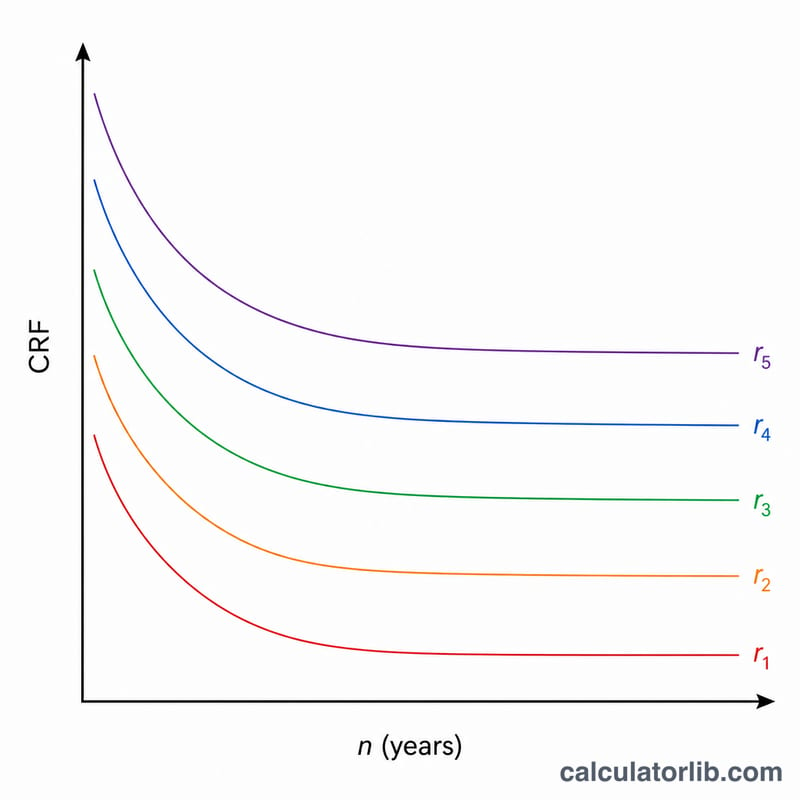

मूल राशि (वर्तमान मूल्य), वार्षिक ब्याज दर प्रतिशत में, और वर्षों की संख्या दर्ज करें। तय करें कि कितने दशमलव स्थान रखने हैं और कौन-सा राउंडिंग नियम लागू करना है (नीचे काटना, आधे को ऊपर करना, या ऊपर की ओर पूर्णांकित करना)। यह टूल आपको CRF, समान वार्षिक भुगतान और एक साल-दर-साल तालिका देता है, जिसमें दिखाया जाता है कि समान दर पर अवधि बढ़ने के साथ CRF कैसे घटता जाता है।

सूत्र को समझें

यहाँ \(r\) वार्षिक दर को दशमलव में और \(n\) वर्षों की संख्या दर्शाता है, तो $$\text{CRF} = \frac{r}{1-(1+r)^{-n}}$$ और वार्षिक भुगतान $$\text{PMT} = \text{PV} \times \text{CRF}$$ होता है। जब ब्याज दर बिल्कुल शून्य होती है, तो यह व्यंजक \(0/0\) बन जाता है, इसलिए कैलकुलेटर गणितीय सीमा (limit) \(\text{CRF} = 1/n\) का उपयोग करता है, यानी आप मूल राशि को बस बराबर हिस्सों में चुकाते हैं।

हल किया हुआ उदाहरण

मान लीजिए वर्तमान मूल्य 1 इकाई है, वार्षिक दर 3% है और अवधि 20 साल है। यहाँ \(1.03^{20} \approx 1.806111\) होता है, इसलिए \(1.03^{-20} \approx 0.553676\) और \(1 - 0.553676 = 0.446324\)। अब $$\text{CRF} = \frac{0.03}{0.446324} \approx 0.067216$$ जो तीन दशमलव पर 0.067 बनता है। वार्षिक भुगतान \(1 \times 0.067216 \approx\) प्रति वर्ष 0.067 होगा।

अक्सर पूछे जाने वाले सवाल

0% ब्याज पर क्या होता है? CRF बराबर \(1/n\) हो जाता है, यानी 100 इकाई की मूल राशि 10 साल के लिए प्रति वर्ष 10 का भुगतान देती है — सिर्फ मूल राशि की वापसी, कोई ब्याज नहीं।

क्या CRF और मॉर्गेज भुगतान कारक एक ही चीज़ हैं? वार्षिक चक्रवृद्धि के लिए हाँ। मासिक भुगतान के लिए आपको वार्षिक दर के बजाय मासिक दर और महीनों की संख्या का उपयोग करना होगा।

क्या नतीजे बिल्कुल सटीक हैं? राउंडिंग और भिन्न-हिसाब के नियम अलग-अलग वित्तीय संस्थानों में अलग होते हैं, इसलिए इन आँकड़ों को संदर्भ मान के रूप में ही लें।