什麼是資本回收係數?

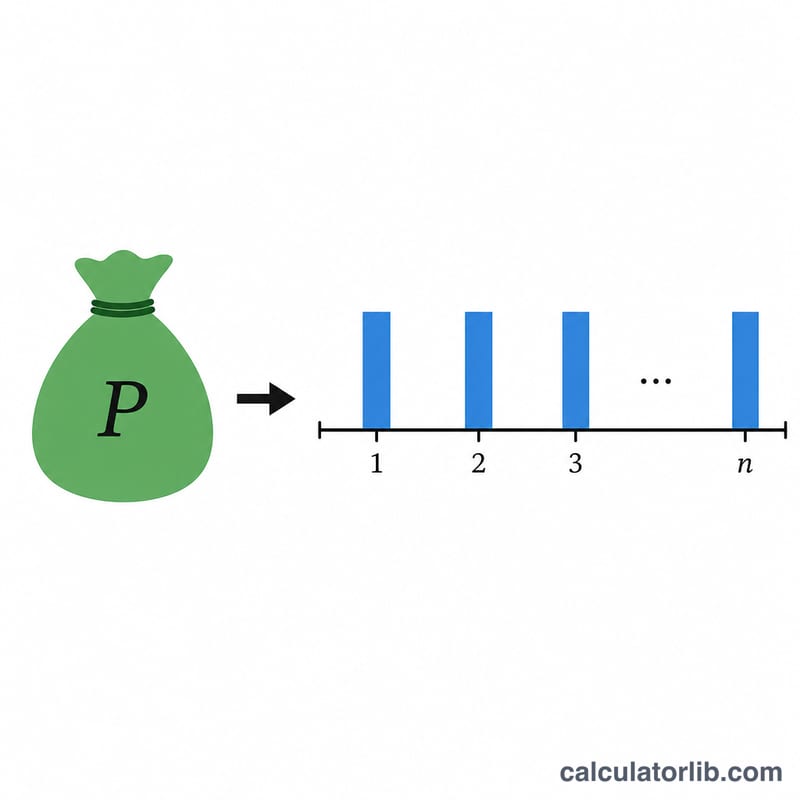

資本回收係數(Capital Recovery Factor,簡稱 CRF)是貨幣時間價值中的標準比率,能把一筆現在的整筆金額換算成一連串每年等額的款項。只要把現值(例如貸款本金或一筆年金資金)乘上 CRF,就能得到在選定利率與選定年期下、每年必須支付以完全攤還這筆金額的固定數字。這是一條通用的財務公式,適用於任何幣別——你用什麼貨幣單位輸入本金,算出的償還額就會以同樣的單位呈現。

如何使用本計算機

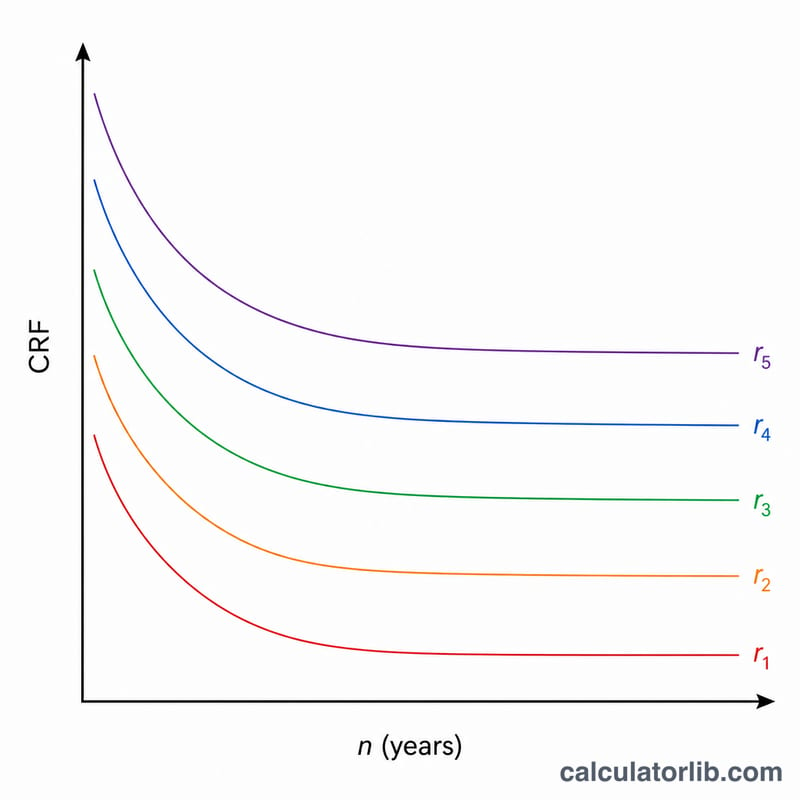

請輸入本金(現值)、以百分比表示的年利率,以及年數。接著選擇要保留的小數位數,以及取捨規則(無條件捨去、四捨五入或無條件進位)。本工具會回傳 CRF、每年等額償還金額,以及一份逐年對照表,讓你看到在相同利率下,年期愈長 CRF 如何隨之縮小。

公式解析

設 \(r\) 為以小數表示的年利率,\(n\) 為年數,則 $$\text{CRF} = \frac{r}{1-(1+r)^{-n}}$$ 而每年償還額為 $$\text{PMT} = \text{PV} \times \text{CRF}.$$ 當利率剛好為零時,算式會變成 \(0/0\),因此計算機改用數學極限 \(\text{CRF} = 1/n\),也就是把本金平均分成等額分批償還即可。

實例試算

假設現值為 1 單位,年利率 3%,年期 20 年。此時 \(1.03^{20} \approx 1.806111\),因此 \(1.03^{-20} \approx 0.553676\),\(1 - 0.553676 = 0.446324\)。接著 $$\text{CRF} = \frac{0.03}{0.446324} \approx 0.067216,$$ 取三位小數後約為 \(0.067\)。每年償還額為 \(1 \times 0.067216 \approx\) 每年 \(0.067\)。

常見問題

利率為 0% 時會怎樣?此時 CRF 等於 \(1/n\),所以一筆 100 單位的本金分 10 年償還,每年要付 10——也就是純粹的本金分期攤還。

CRF 和房貸的還款係數是同一回事嗎?在按年複利的情況下是相同的。若是按月還款,就要改用月利率與月數來計算。

計算結果完全精確嗎?不同金融機構在四捨五入與尾數處理上的規則各有不同,因此請將這些數字視為參考值。