資本回収係数とは

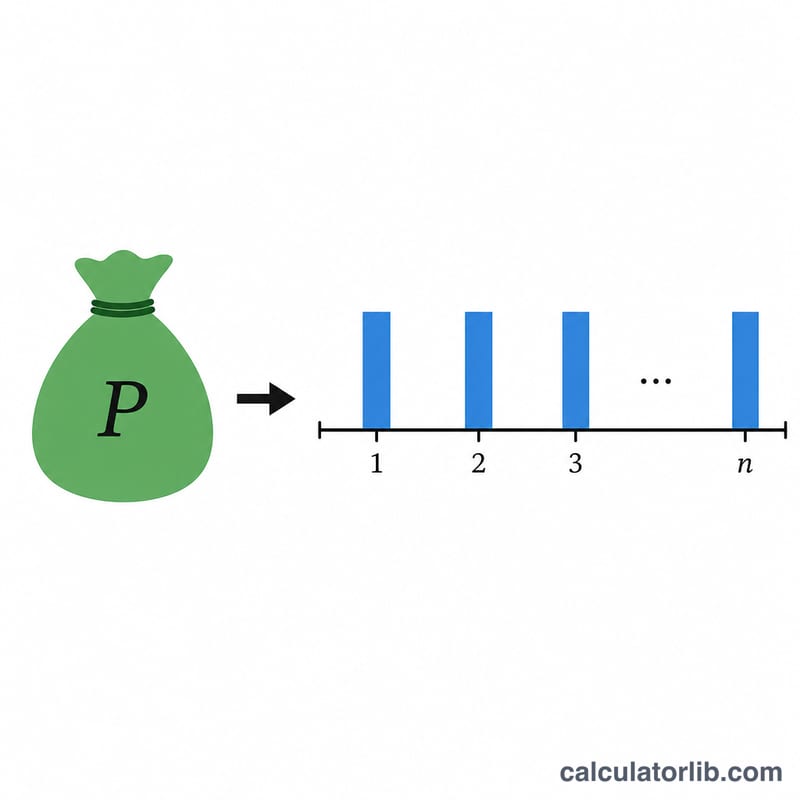

資本回収係数(CRF:Capital Recovery Factor)は、貨幣の時間的価値に基づく代表的な係数のひとつで、現在のまとまった金額を毎年の均等な支払額へ換算するための比率です。現在価値(ローンの元金や積立資金など)に資本回収係数を掛けると、指定した利率・期間でその金額を完全に償却するために毎年支払うべき一定額が求められます。これは通貨を問わず使える普遍的な金融公式です。元金をお使いの通貨単位で入力すれば、支払額も同じ単位で算出されます。

この計算機の使い方

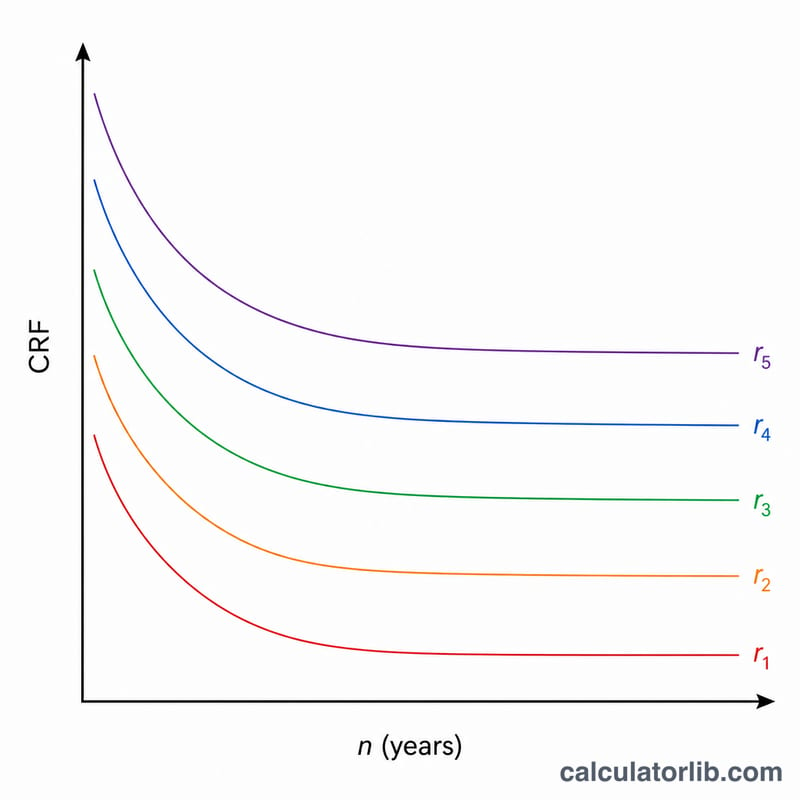

元金(現在価値)、年利(%)、年数を入力してください。さらに保持する小数点以下の桁数と端数処理の方法(切り捨て・四捨五入・切り上げ)を選びます。計算すると、資本回収係数、毎年の均等返済額、そして同じ利率のもとで期間が長くなるほど係数が小さくなる様子を示す年数別の早見表が表示されます。

計算式の解説

年利を小数で表したものを \(r\)、年数を \(n\) とすると、資本回収係数は $$\text{CRF} = \frac{r}{1-(1+r)^{-n}}$$ で求められ、毎年の支払額は $$\text{PMT} = \text{PV} \cdot \text{CRF}$$ となります。利率がちょうど 0 のときは式が \(0/0\) となるため、本計算機では数学的な極限値 \(\text{CRF} = 1/n\) を用います。これは元金を均等に分割して返済するだけ、という意味になります。

計算例

現在価値を 1、年利 3%、期間 20 年とします。このとき \(1.03^{20} \approx 1.806111\) なので、\(1.03^{-20} \approx 0.553676\)、\(1 - 0.553676 = 0.446324\) となります。よって $$\text{CRF} = \frac{0.03}{0.446324} \approx 0.067216$$ となり、小数第3位で丸めると 0.067 です。毎年の支払額は \(1 \times 0.067216 \approx 0.067\)(年あたり)となります。

よくある質問

利率が 0%のときはどうなりますか? 資本回収係数は \(1/n\) となります。たとえば元金 100 を 10 年で返済する場合、毎年の支払額は 10 となり、これは元金だけを純粋に返済している状態です。

資本回収係数は住宅ローンの返済係数と同じですか? 年複利であれば同じです。毎月返済の場合は、年利の代わりに月利を、年数の代わりに月数を用います。

結果は正確な値ですか? 端数処理や小数の取り扱いのルールは金融機関ごとに異なるため、これらの数値はあくまで参考値としてご利用ください。