Что такое коэффициент возврата капитала?

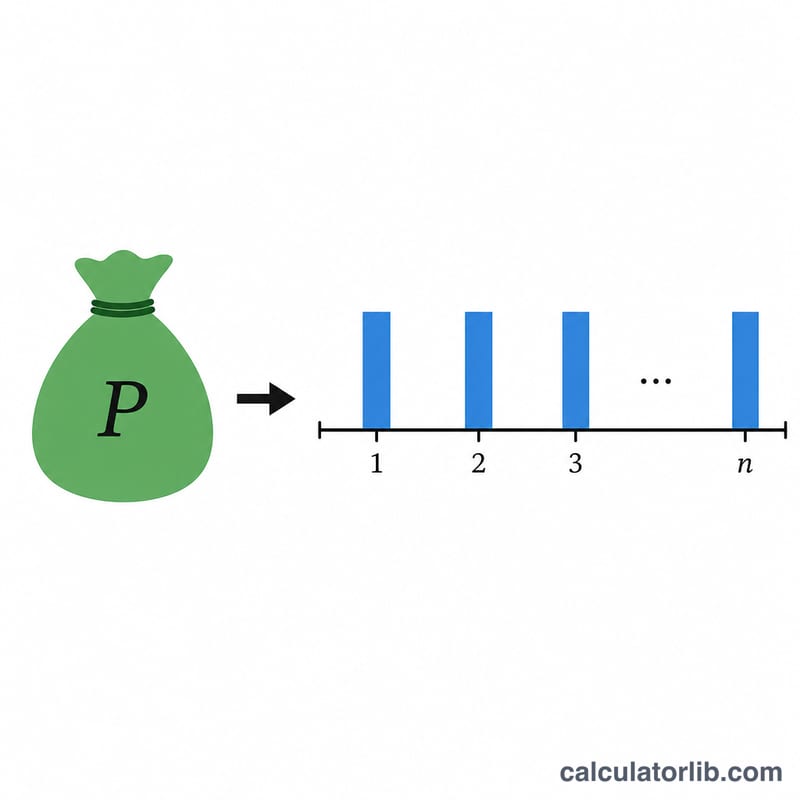

Коэффициент возврата капитала (CRF, от англ. capital recovery factor) — это классический показатель из теории временной стоимости денег, который превращает единовременную сумму «сегодня» в поток равных годовых платежей. Умножьте текущую стоимость (тело кредита или капитал аннуитетного фонда) на CRF — и вы получите постоянную сумму, которую нужно выплачивать каждый год, чтобы полностью погасить эту сумму за выбранный срок при заданной процентной ставке. Это универсальная финансовая формула, которая работает в любой валюте: просто введите сумму в нужных вам денежных единицах, и платёж вернётся в тех же единицах.

Как пользоваться калькулятором

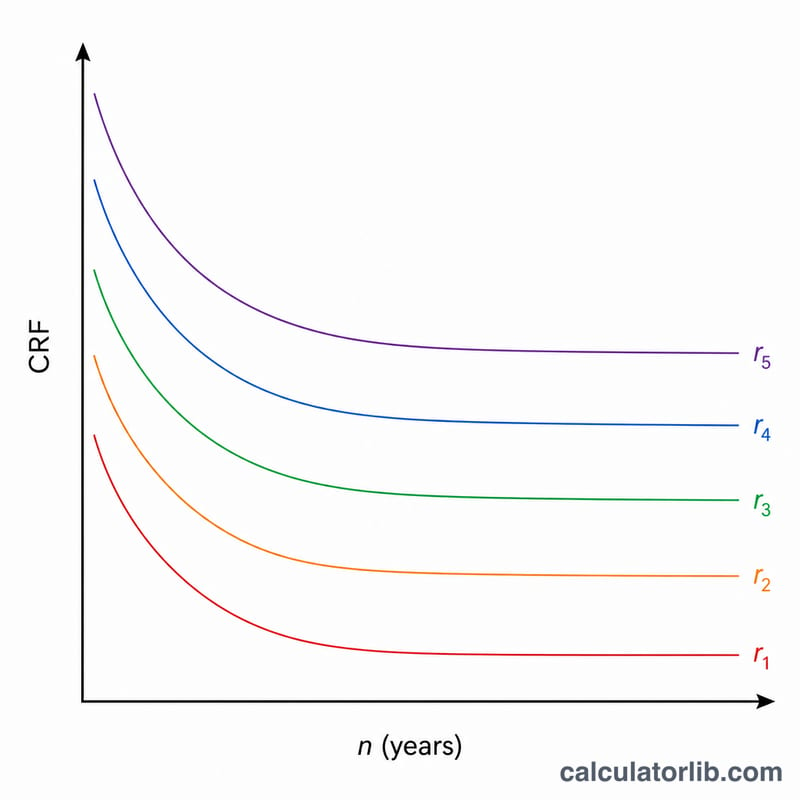

Введите основную сумму (текущую стоимость), годовую процентную ставку в процентах и количество лет. Выберите, сколько знаков после запятой оставить, и правило округления (отбрасывание, округление до ближайшего или округление вверх). Калькулятор выдаст CRF, равный годовой платёж и таблицу по годам, которая показывает, как уменьшается CRF при увеличении срока на той же ставке.

Разбор формулы

Если обозначить \(r\) как годовую ставку в десятичном виде, а \(n\) — число лет, то $$\text{CRF} = \frac{r}{1-(1+r)^{-n}}$$ а годовой платёж равен $$\text{PMT} = \text{PV} \cdot \text{CRF}$$ Когда ставка равна ровно нулю, выражение превращается в неопределённость \(0/0\), поэтому калькулятор использует математический предел \(\text{CRF} = 1/n\) — то есть вы просто возвращаете тело долга равными частями.

Пример расчёта

Возьмём текущую стоимость в 1 единицу при годовой ставке 3% сроком на 20 лет. Здесь \(1{,}03^{20} \approx 1{,}806111\), значит \(1{,}03^{-20} \approx 0{,}553676\), а \(1 - 0{,}553676 = 0{,}446324\). Тогда $$\text{CRF} = \frac{0{,}03}{0{,}446324} \approx 0{,}067216$$ что при трёх знаках после запятой округляется до \(0{,}067\). Годовой платёж составляет \(1 \times 0{,}067216 \approx 0{,}067\) в год.

Частые вопросы

Что происходит при ставке 0%? CRF равен \(1/n\), поэтому сумма в 100 единиц за 10 лет даёт платёж 10 в год — это чистый возврат тела долга без процентов.

Это то же самое, что коэффициент ипотечного платежа? Да, при годовой капитализации. Для ежемесячных платежей вместо годовой ставки и количества лет нужно использовать месячную ставку и количество месяцев.

Точны ли результаты? Правила округления и работы с долями копеек различаются у разных финансовых организаций, поэтому считайте эти цифры справочными ориентирами.