Что это такое

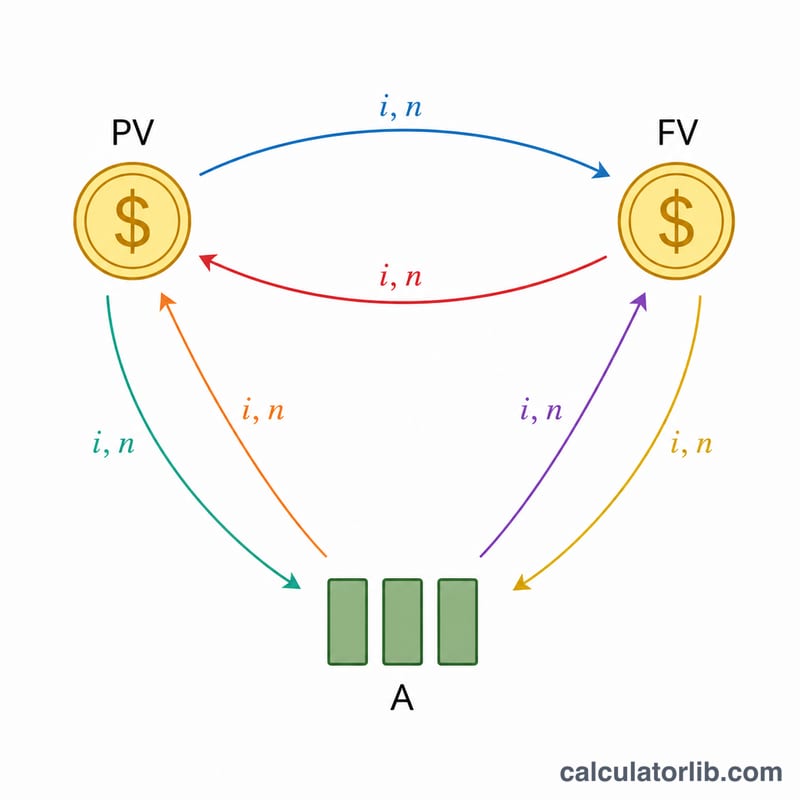

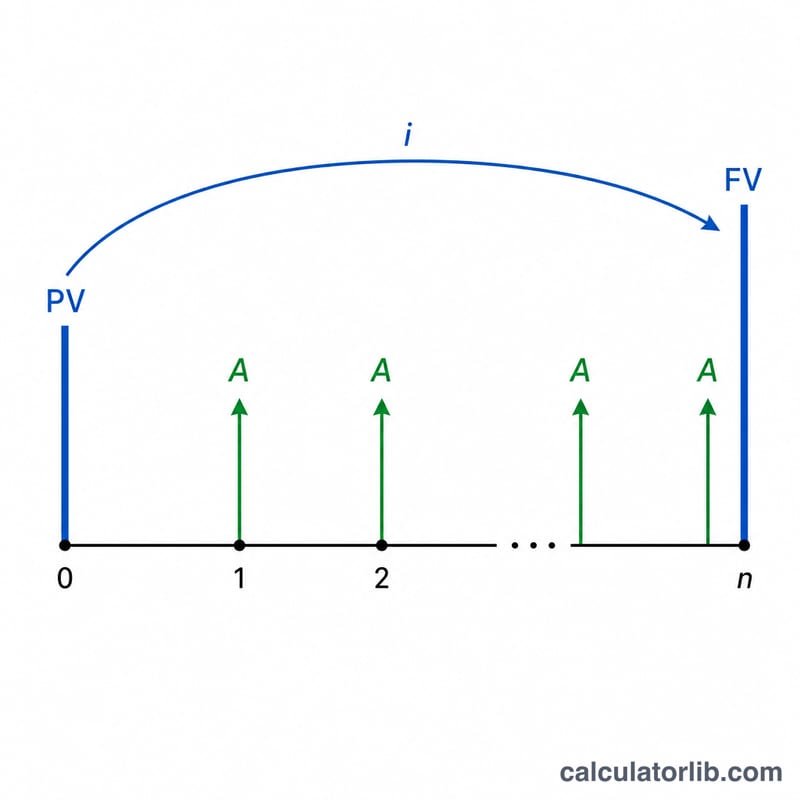

Шесть коэффициентов управления капиталом — это стандартные множители временной стоимости денег (TVM), которые используются при планировании сбережений, кредитов и аннуитетов (пенсионных выплат). Особую известность они получили в Японии: там их называют «шестью коэффициентами» и проверяют на квалификационном экзамене для финансовых консультантов (FP, Financial Planner). При этом сама математика универсальна и работает в любой стране, в том числе в России. Калькулятор сразу считает все шесть коэффициентов для заданной годовой процентной ставки и количества лет: вы сможете перевести единовременную сумму в будущую стоимость, целевую сумму будущего — в необходимый регулярный взнос, тело кредита — в размер периодического платежа и так далее.

Шесть коэффициентов

1. Коэффициент наращения (будущей стоимости) = \((1+i)^{n}\) — наращивает сегодняшнюю единовременную сумму. 2. Коэффициент дисконтирования (текущей стоимости) = \(\frac{1}{(1+i)^{n}}\) — приводит будущую сумму к сегодняшнему дню, это величина, обратная коэффициенту 1. 3. Коэффициент фонда погашения = \(\frac{i}{(1+i)^{n}-1}\) — равномерный взнос, необходимый для достижения целевой суммы в будущем. 4. Коэффициент возврата капитала = \(\frac{i\,(1+i)^{n}}{(1+i)^{n}-1}\) — равномерный платёж, который обеспечивает сегодняшняя сумма (платёж по кредиту на единицу тела долга). 5. Коэффициент наращения аннуитета = \(\frac{(1+i)^{n}-1}{i}\) — сумма, в которую вырастают равномерные взносы; величина, обратная коэффициенту 3. 6. Коэффициент текущей стоимости аннуитета = \(\frac{1-(1+i)^{-n}}{i}\) — сегодняшняя стоимость потока равных платежей; величина, обратная коэффициенту 4. Платежи считаются в конце каждого периода (обычный, или постнумерандо, аннуитет), а проценты начисляются раз в год.

$$\begin{gathered} \begin{aligned} \text{FVF} &= (1+i)^{n} & \text{PVF} &= \frac{1}{(1+i)^{n}} \\[0.6em] \text{SFF} &= \frac{i}{(1+i)^{n}-1} & \text{CRF} &= \frac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\[0.6em] \text{AFVF} &= \frac{(1+i)^{n}-1}{i} & \text{APVF} &= \frac{1-(1+i)^{-n}}{i} \end{aligned} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} i &= \frac{\text{Annual rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. \end{gathered}$$

Как пользоваться

Укажите годовую процентную ставку (%), число лет, количество знаков после запятой и способ округления. В таблице результатов появятся все шесть коэффициентов. Умножьте нужный коэффициент на свою сумму: например, чтобы накопить 1 000 000 за 30 лет под 2% годовых, размер взносов равен 1 000 000 × коэффициент фонда погашения.

Разбор примера

При ставке 2% на срок 30 лет: \((1{,}02)^{30} = 1{,}811361\). Коэффициент наращения = 1,811, коэффициент дисконтирования = 0,552, коэффициент фонда погашения = 0,025, коэффициент возврата капитала = 0,045, коэффициент наращения аннуитета = 40,568, коэффициент текущей стоимости аннуитета = 22,396 (округление до 3 знаков, по правилу «половина вверх»).

Частые вопросы

Платежи приходятся на начало или конец периода? На конец (обычный аннуитет, постнумерандо) — так же, как в классических таблицах для экзамена FP.

А если ставка равна 0%? Применяются предельные формы: коэффициенты единовременной суммы становятся равны 1, коэффициенты стоимости аннуитета — равны \(n\), а коэффициенты взноса/платежа — равны \(\frac{1}{n}\).

Почему произведение некоторых коэффициентов равно 1? Это взаимно обратные пары: коэффициент 1 × коэффициент 2 = 1, коэффициент 3 × коэффициент 5 = 1, коэффициент 4 × коэффициент 6 = 1.