개요

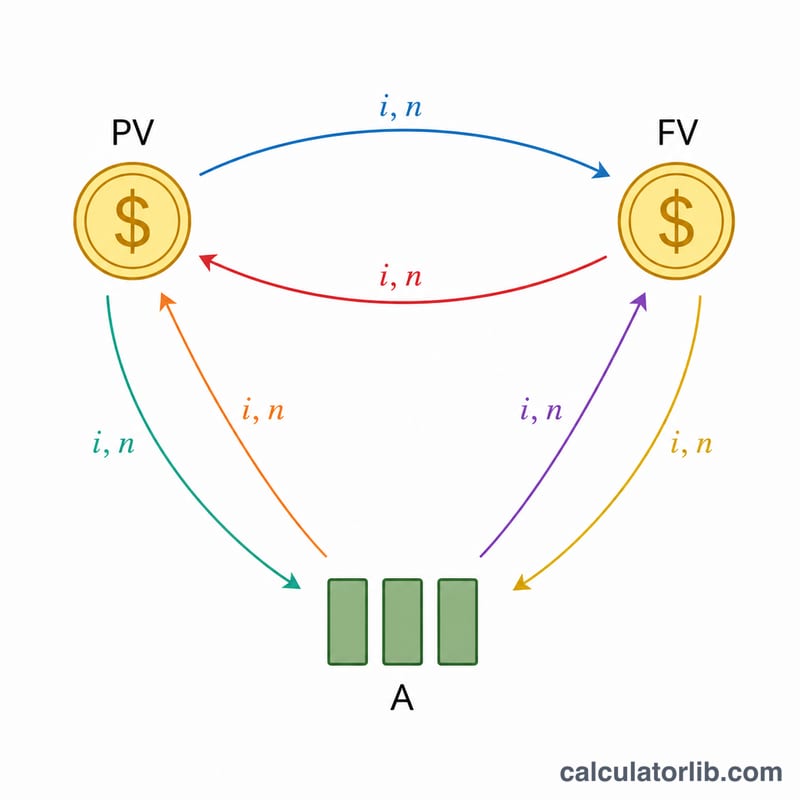

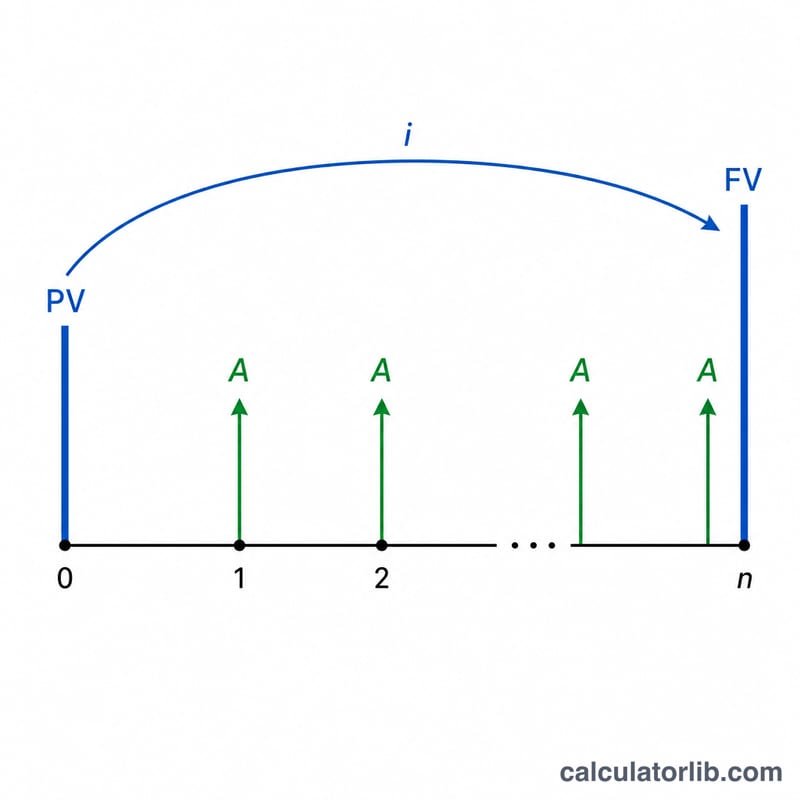

자산 운용 6계수는 저축·대출·연금 설계에 두루 쓰이는 화폐의 시간가치(TVM) 표준 계수입니다. 일본의 FP(파이낸셜 플래너) 자격시험에서 '6계수'라는 이름으로 잘 알려져 있지만, 그 바탕이 되는 수학은 보편적이어서 어느 나라에서나 똑같이 적용됩니다(한국에서도 동일한 원리이며, 명칭만 다르게 부르는 경우가 있습니다). 이 도구는 주어진 연이율과 기간(연수)에 대해 6가지 계수를 한꺼번에 계산해 줍니다. 덕분에 목돈을 미래가치로 환산하거나, 미래 목표 금액을 위한 적립액을 구하거나, 대출 원금에 대한 정기 상환액을 산출하는 등 여러 계산을 손쉽게 처리할 수 있습니다.

6가지 계수

1. 종가계수(終價係數) = \((1+i)^{n}\) — 현재의 목돈을 미래가치로 불립니다. 2. 현가계수(現價係數) = \(\frac{1}{(1+i)^{n}}\) — 미래의 목돈을 현재가치로 할인하며, 계수 1의 역수입니다. 3. 감채기금계수 = \(\frac{i}{(1+i)^{n}-1}\) — 미래 목표 금액을 모으기 위해 매기 필요한 적립액을 구합니다. 4. 자본회수계수 = \(\frac{i\,(1+i)^{n}}{(1+i)^{n}-1}\) — 현재의 목돈이 떠받칠 수 있는 매기 지급액(원금 1단위당 대출 상환액)입니다. 5. 연금종가계수 = \(\frac{(1+i)^{n}-1}{i}\) — 매기 적립액이 쌓여 만들어지는 미래가치로, 계수 3의 역수입니다. 6. 연금현가계수 = \(\frac{1-(1+i)^{-n}}{i}\) — 매기 지급액의 현재가치이며, 계수 4의 역수입니다. 지급은 각 기간 말에 이루어지는 것으로 가정하고(기말 연금, ordinary annuity), 이자는 연 1회 복리로 계산합니다.

$$\begin{gathered} \begin{aligned} \text{FVF} &= (1+i)^{n} & \text{PVF} &= \frac{1}{(1+i)^{n}} \\[0.6em] \text{SFF} &= \frac{i}{(1+i)^{n}-1} & \text{CRF} &= \frac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\[0.6em] \text{AFVF} &= \frac{(1+i)^{n}-1}{i} & \text{APVF} &= \frac{1-(1+i)^{-n}}{i} \end{aligned} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} i &= \frac{\text{Annual rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. \end{gathered}$$

사용 방법

연이율(%), 기간(연수), 표시할 소수점 자릿수, 반올림 방식을 입력하세요. 결과 표에 6가지 계수가 모두 나열됩니다. 해당 계수에 금액을 곱하면 됩니다. 예를 들어 30년 후 1,000,000원을 모으는 것이 목표이고 연이율이 2%라면, 필요한 적립액은 \(1{,}000{,}000 \times \text{감채기금계수}\)로 구합니다.

계산 예시

연이율 2%, 기간 30년일 때: \((1.02)^{30} = 1.811361\). 종가계수 = 1.811, 현가계수 = 0.552, 감채기금계수 = 0.025, 자본회수계수 = 0.045, 연금종가계수 = 40.568, 연금현가계수 = 22.396 (소수점 셋째 자리까지, 반올림 기준).

자주 묻는 질문

지급 시점은 기간 초인가요, 말인가요? 기간 말(기말 연금)을 기준으로 하며, 이는 FP 시험의 일반적인 계수표 방식과 일치합니다.

이율이 0%이면 어떻게 되나요? 극한값이 적용됩니다. 목돈 관련 계수(종가·현가)는 1이 되고, 연금 가치 계수는 \(n\)이 되며, 적립·지급 계수는 \(\frac{1}{n}\)이 됩니다.

왜 일부 계수끼리 곱하면 1이 되나요? 서로 역수 관계이기 때문입니다. 계수 1 \(\times\) 계수 2 = 1, 계수 3 \(\times\) 계수 5 = 1, 계수 4 \(\times\) 계수 6 = 1.