Đây là gì?

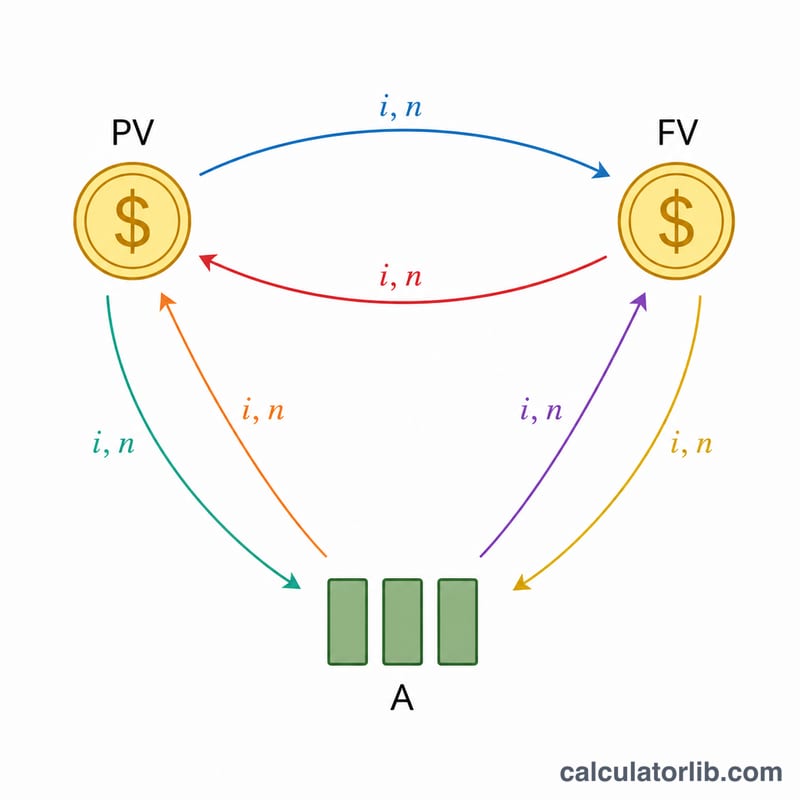

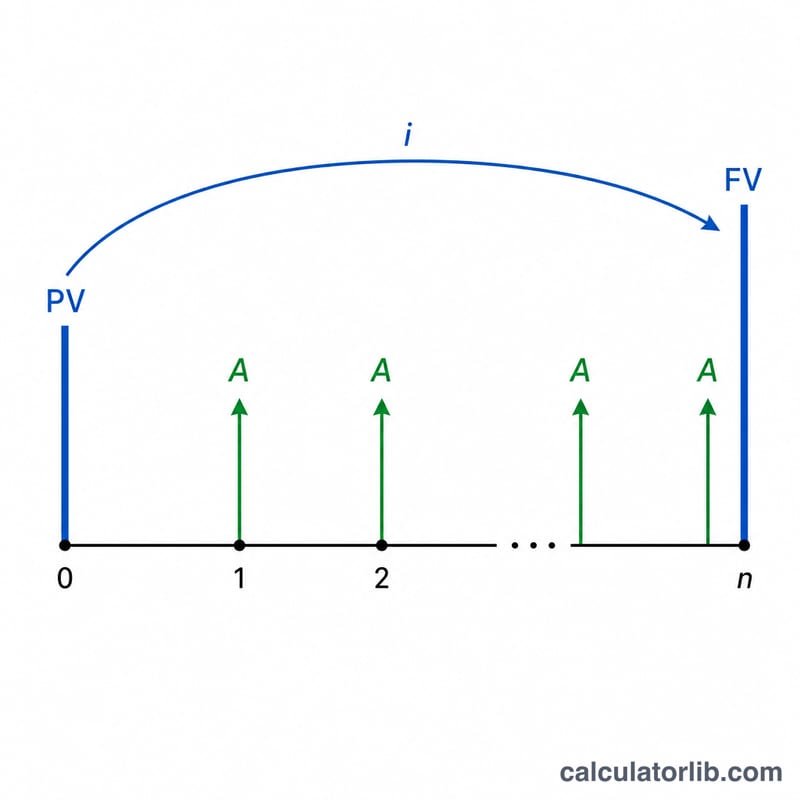

"Sáu hệ số quản lý tài sản" là bộ hệ số giá trị thời gian của tiền (TVM) tiêu chuẩn, dùng trong lập kế hoạch tiết kiệm, vay vốn và niên kim (lương hưu). Bộ hệ số này nổi tiếng trong kỳ thi chứng chỉ FP (Financial Planner) tại Nhật Bản với tên gọi "sáu hệ số", nhưng phần toán học nền tảng thì mang tính phổ quát và áp dụng được ở bất cứ đâu. Công cụ này tính một lượt cả sáu hệ số ứng với một mức lãi suất năm và số năm cho trước, giúp bạn quy đổi một khoản tiền gốc ra giá trị tương lai, quy một mục tiêu tương lai ra số tiền cần gửi định kỳ, quy gốc vay ra khoản trả góp định kỳ, v.v.

Sáu hệ số gồm những gì

1. Hệ số giá trị tương lai (FVF) = \((1+i)^{n}\) — làm khoản tiền gốc hiện tại lớn lên theo lãi kép. 2. Hệ số giá trị hiện tại (PVF) = \(\frac{1}{(1+i)^{n}}\) — chiết khấu một khoản tiền tương lai về hôm nay, là nghịch đảo của hệ số 1. 3. Hệ số quỹ chìm (SFF) = \(\frac{i}{(1+i)^{n}-1}\) — số tiền cần gửi đều mỗi kỳ để đạt một mục tiêu trong tương lai. 4. Hệ số thu hồi vốn (CRF) = \(\frac{i\,(1+i)^{n}}{(1+i)^{n}-1}\) — khoản trả đều mà một khoản gốc hiện tại "gánh" được (tiền trả góp trên mỗi đơn vị gốc vay). 5. Hệ số giá trị tương lai của niên kim (FVAF) = \(\frac{(1+i)^{n}-1}{i}\) — tổng tích lũy của các khoản gửi đều, là nghịch đảo của hệ số 3. 6. Hệ số giá trị hiện tại của niên kim (PVAF) = \(\frac{1-(1+i)^{-n}}{i}\) — giá trị hôm nay của các khoản chi trả đều, là nghịch đảo của hệ số 4. Giả định các khoản thanh toán xảy ra vào cuối mỗi kỳ (niên kim thường), và lãi được nhập gốc mỗi năm một lần.

$$\begin{gathered} \begin{aligned} \text{FVF} &= (1+i)^{n} & \text{PVF} &= \frac{1}{(1+i)^{n}} \\[0.6em] \text{SFF} &= \frac{i}{(1+i)^{n}-1} & \text{CRF} &= \frac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\[0.6em] \text{AFVF} &= \frac{(1+i)^{n}-1}{i} & \text{APVF} &= \frac{1-(1+i)^{-n}}{i} \end{aligned} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} i &= \frac{\text{Annual rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. \end{gathered}$$

Cách sử dụng

Nhập lãi suất năm (%), số năm, số chữ số thập phân muốn hiển thị và cách làm tròn. Bảng kết quả sẽ liệt kê đủ cả sáu hệ số. Bạn chỉ cần nhân hệ số phù hợp với số tiền của mình: ví dụ, để có 1.000.000 sau 30 năm với lãi suất 2%, số tiền cần gửi đều = \(1.000.000 \times \text{hệ số quỹ chìm}\).

Ví dụ minh họa

Với lãi suất 2% trong 30 năm: \((1{,}02)^{30} = 1{,}811361\). Hệ số giá trị tương lai = 1,811; Hệ số giá trị hiện tại = 0,552; Hệ số quỹ chìm = 0,025; Hệ số thu hồi vốn = 0,045; Hệ số giá trị tương lai của niên kim = 40,568; Hệ số giá trị hiện tại của niên kim = 22,396 (làm tròn đến 3 chữ số thập phân, làm tròn lên ở số 5).

Câu hỏi thường gặp

Khoản thanh toán nằm ở đầu hay cuối kỳ? Ở cuối kỳ (niên kim thường), khớp với các bảng hệ số theo quy ước của đề thi FP.

Nếu lãi suất bằng 0% thì sao? Áp dụng dạng giới hạn: các hệ số khoản đơn bằng 1, các hệ số giá trị niên kim bằng \(n\), còn các hệ số gửi/trả định kỳ bằng \(\frac{1}{n}\).

Vì sao một số hệ số nhân nhau lại bằng 1? Vì chúng là các cặp nghịch đảo: hệ số 1 × hệ số 2 = 1, hệ số 3 × hệ số 5 = 1, hệ số 4 × hệ số 6 = 1.