Công cụ này làm được gì

Công cụ giúp bạn lập bảng khấu hao đầy đủ theo từng năm cho một tài sản cố định. Nó hỗ trợ năm phương pháp kế toán phổ biến — Đường thẳng, Số dư giảm dần kép, Số dư giảm dần 150%, Tổng số năm sử dụng và Theo sản lượng — đồng thời cho phép bạn xem danh sách chi phí khấu hao hằng năm đơn giản hoặc một bảng chi tiết đầy đủ với giá trị còn lại đầu kỳ, mức khấu hao, khấu hao lũy kế và giá trị còn lại cuối kỳ.

Phần tính toán nền tảng dựa trên nguyên tắc kế toán khấu hao chung được áp dụng phổ biến. Các tùy chọn về năm tài chính và quy ước phân bổ (giữa tháng, giữa quý, nửa năm) phản ánh thông lệ thuế tại Hoa Kỳ, chẳng hạn như các quy ước theo hệ thống MACRS. Tuy nhiên, công cụ không áp dụng bất kỳ bảng thuế đặc thù của quốc gia nào, nên bảng kết quả vẫn hữu ích cho việc hoạch định tài chính chung ở bất kỳ đâu. Lưu ý rằng quy định khấu hao theo Thông tư của Việt Nam có thể khác biệt.

Cách sử dụng

Chọn phương pháp, sau đó nhập nguyên giá tài sản, giá trị thanh lý (giá trị còn lại) và thời gian sử dụng hữu ích tính bằng năm. Chọn tháng và năm tài sản bắt đầu được đưa vào sử dụng, năm tài chính của bạn và quy ước phân bổ để xác định phần khấu hao được tính trong kỳ đầu chưa trọn. Bật tùy chọn "Làm tròn đến đồng đô la" nếu muốn số liệu nguyên đồng, và chọn "Bảng chi tiết đầy đủ" để xem tất cả các cột. Với phương pháp Theo sản lượng, hãy nhập tổng sản lượng dự kiến trong suốt vòng đời tài sản và danh sách sản lượng từng năm, cách nhau bằng dấu phẩy.

Giải thích các công thức

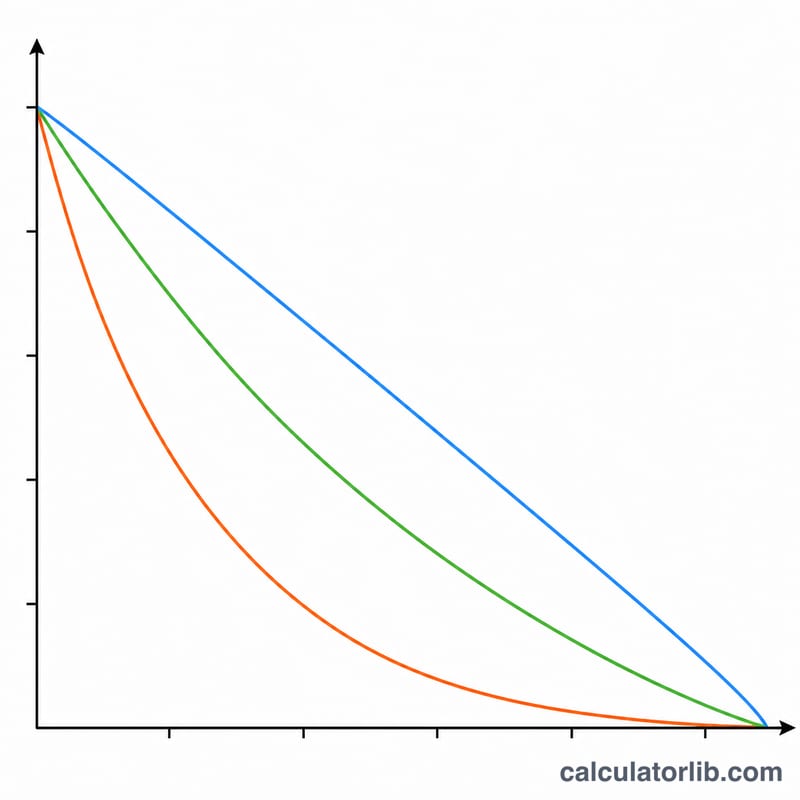

Giá trị phải khấu hao bằng nguyên giá trừ giá trị thanh lý, \(B = C - S\). Phương pháp Đường thẳng phân bổ đều \(B\):

$$D = \frac{B}{L}$$Phương pháp Tổng số năm sử dụng tính trọng số cao hơn cho các năm đầu theo công thức

$$D_t = B \times \frac{L - t + 1}{L(L+1)/2}$$Các phương pháp Số dư giảm dần áp một tỷ lệ cố định (\(2/L\) hoặc \(1.5/L\)) lên giá trị còn lại đang giảm dần và không bao giờ để nó thấp hơn giá trị thanh lý. Phương pháp Theo sản lượng tính \(B / \text{tổng sản lượng}\) cho mỗi đơn vị sản phẩm được tạo ra.

Ví dụ minh họa

Phương pháp Đường thẳng, nguyên giá $10.000, giá trị thanh lý $1.000, thời gian sử dụng 5 năm, đưa vào sử dụng tháng Một, năm tài chính theo dương lịch, tính trọn tháng, làm tròn. Giá trị phải khấu hao \(= \$9.000\), mức khấu hao hằng năm \(= \$1.800\). Bảng sẽ ghi nhận $1.800 mỗi năm trong năm năm, giá trị còn lại cuối kỳ rơi đúng vào mức thanh lý $1.000 với tổng khấu hao $9.000.

Các Thuật Ngữ Chính Được Định Nghĩa

- Cơ sở chi phí

- Tổng chi phí vốn hoá để mua lại và chuẩn bị tài sản để sử dụng — giá mua cộng với vận chuyển, lắp đặt, thuế và chi phí thiết lập. Đây là \(C\) trong các công thức và giá trị sổ sách ban đầu.

- Giá trị phế liệu (giá trị dư)

- Số tiền ước tính mà tài sản sẽ có giá trị vào cuối vòng đời hữu ích của nó, \(S\). Khấu hao dừng lại khi giá trị sổ sách đạt mức phế liệu.

- Cơ sở khấu hao

- Phần chi phí được chi trả trong vòng đời tài sản: \(C - S\). Các phương pháp số dư giảm dần áp dụng tỷ lệ của họ để sổ sách giá trị chứ không phải cơ sở, nhưng vẫn dừng lại ở mức phế liệu.

- Vòng đời hữu ích

- Số kỳ (\(L\), thường là năm) trong đó tài sản dự kiến sẽ tạo ra giá trị. Được sử dụng trực tiếp bởi SL, SYD và tỷ lệ số dư giảm dần.

- Giá trị sổ sách

- Chi phí trừ đi khấu hao lũy tích tại một thời điểm — số dư của tài sản trên bảng cân đối kế toán.

- Khấu hao lũy tích

- Tổng cộng chạy của tất cả chi phí khấu hao được ghi nhận cho đến nay. Nó là tài sản đối lập giảm chi phí tài sản tổng thể xuống giá trị sổ sách.

- Công thức nửa năm

- Giả định rằng tài sản được đưa vào sử dụng tại điểm giữa của năm, được cấp một nửa năm của khấu hao trong năm đầu tiên (và năm cuối cùng) bất kể tháng thực tế.

- Công thức giữa tháng

- Coi tài sản như được đưa vào hoặc loại bỏ ở giữa tháng, phổ biến cho tài sản bất động sản; tháng đầu tiên được tính là nửa tháng.

- Công thức giữa quý

- Coi các tài sản được đưa vào sử dụng trong một quý như được đặt ở điểm giữa của quý đó — thường được yêu cầu khi một phần lớn tài sản được mua muộn trong năm.

- Đơn vị sản xuất

- Một phương pháp dựa trên hoạt động liên kết chi phí đến sản lượng thực tế: \(\tfrac{C-S}{\text{tổng đơn vị ước tính}}\) trên mỗi đơn vị, nhân với đơn vị sản xuất mỗi kỳ.

Ý Nghĩa Của Biểu Kế Hoạch Khấu Hao Của Bạn

Mỗi hàng của biểu kế hoạch báo cáo bốn con số liên kết. Giá trị sổ sách ban đầu là số dư của tài sản tại đầu năm; trừ đi chi phí khấu hao của năm đó chi phí khấu hao cho ra giá trị sổ sách kết thúc, trở thành giá trị ban đầu của năm tiếp theo. Khấu hao lũy tích chỉ đơn giản là tổng của tất cả chi phí được ghi nhận cho đến nay — nó tăng mỗi kỳ cho đến khi bằng cơ sở khấu hao.

Trên các báo cáo tài chính, báo cáo thu nhập cho thấy chi phí khấu hao (giảm lợi nhuận ròng và lần lượt là thu nhập chịu thuế), trong khi bảng cân đối kế toán cho thấy tài sản ở chi phí trừ đi khấu hao lũy tích. Vì khấu hao là chi phí không liên quan đến tiền mặt, nó được cộng lại trên báo cáo lưu chuyển tiền mặt.

Tại sao các phương pháp tăng tốc trích xuất chi phí trước: DDB, 150% DB và SYD có ý định ghi nhận chi phí khấu hao nhiều hơn trong những năm đầu và ít hơn sau này. Điều này có thể phù hợp hơn với năng suất sớm nặng (hoặc lạc hậu nhanh chóng) của thiết bị, trì hoãn thuế ở những năm đầu, và giảm giá trị sổ sách theo báo cáo nhanh hơn. Đường thẳng, ngược lại, làm mịn chi phí đều đặn — được ưa thích khi tài sản cung cấp giá trị ổn định trong vòng đời của nó.

Chọn một phương pháp phụ thuộc vào tài sản và mục tiêu báo cáo của bạn: sử dụng Đơn vị Sản xuất khi mài mòn phụ thuộc vào sản lượng (phương tiện, máy móc), các phương pháp tăng tốc cho công nghệ mất giá trị nhanh chóng, và đường thẳng cho các tài sản ổn định, lâu dài như tòa nhà hoặc nội thất.

Lưu ý lập kế hoạch: công cụ này tính toán các biểu kế hoạch khấu hao sổ sách chung và không áp dụng bảng thuế cụ thể theo khu vực pháp lý. Để khấu hao thuế Mỹ, bạn thường sử dụng các tỷ lệ phần trăm MACRS được quy định, và khấu hao bổ sung hoặc các quy tắc Khoản 179 có thể thay đổi hoàn toàn số tiền năm đầu tiên. Coi những kết quả này là ước tính lập kế hoạch tài chính chung, không phải là lời khuyên thuế hoặc kế toán — xác nhận phương pháp, vòng đời và công thức chính xác với kế toán viên hoặc cơ quan thuế địa phương của bạn trước khi nộp.

Câu hỏi thường gặp

Vì sao bảng của tôi lại có thêm một năm? Khi tài sản được đưa vào sử dụng giữa năm tài chính, một phần chi phí của năm đầu sẽ dồn về sau, nên thời gian sử dụng 5 năm có thể trải dài qua sáu kỳ tài chính.

Quy ước nửa năm hoạt động ra sao? Quy ước này tính đúng nửa năm khấu hao trong năm thứ nhất và phần nửa còn lại sau năm trọn cuối cùng, bất kể tài sản được đưa vào sử dụng vào tháng nào.

Vì sao giá trị còn lại không bao giờ thấp hơn giá trị thanh lý? Các phương pháp Số dư giảm dần được giới hạn để tài sản không bị khấu hao xuống dưới giá trị thanh lý; kỳ cuối cùng được điều chỉnh để rơi đúng vào mức thanh lý.