Ce que fait ce calculateur

Cet outil génère un tableau d'amortissement complet, année par année, pour une immobilisation. Il prend en charge cinq méthodes comptables courantes — l'amortissement linéaire, dégressif double, dégressif à 150 %, le « sum-of-years' digits » (SYD, amortissement softy ou dégressif arithmétique) et l'amortissement par unités de production — et affiche soit une simple liste des dotations annuelles, soit un tableau détaillé indiquant la valeur comptable d'ouverture, la dotation, l'amortissement cumulé et la valeur comptable de clôture.

Les calculs reposent sur des principes d'amortissement comptable universels. Les options d'exercice fiscal et les conventions (mi-mois, mi-trimestre, demi-année) reproduisent les pratiques fiscales américaines, comme les conventions du système MACRS, mais aucune table fiscale propre à un pays n'est appliquée. Le tableau reste donc parfaitement exploitable pour de la planification financière générale, où que vous soyez. À noter : en France, les règles d'amortissement (linéaire ou dégressif) suivent le Plan comptable général et le Code général des impôts, avec des taux et coefficients spécifiques qui peuvent différer des résultats obtenus ici.

Comment l'utiliser

Choisissez une méthode, puis saisissez le coût de l'immobilisation, la valeur résiduelle (de récupération) et la durée d'utilisation en années. Indiquez le mois et l'année de mise en service, votre exercice fiscal, ainsi qu'une convention qui détermine la part d'amortissement prise sur la première période partielle. Activez « Arrondir au dollar » pour des montants en chiffres ronds, et sélectionnez « Tableau complet » pour afficher toutes les colonnes. Pour la méthode des unités de production, renseignez le nombre total d'unités prévues sur la durée de vie ainsi qu'une liste, séparée par des virgules, des unités produites chaque année.

Les formules expliquées

La base amortissable correspond au coût diminué de la valeur résiduelle : \(B = C - S\). L'amortissement linéaire répartit \(B\) de façon égale :

$$D = \frac{C - S}{L}$$Le SYD pondère davantage les premières années selon la formule

$$D_t = (C - S)\times\frac{L - t + 1}{L(L+1)/2}$$Les méthodes dégressives appliquent un taux fixe (\(2/L\) ou \(1{,}5/L\)) à la valeur comptable décroissante, sans jamais la laisser passer sous la valeur résiduelle :

$$D_t = \text{rate}\times BV_{t}$$L'amortissement par unités de production impute \(B / \text{total des unités}\) pour chaque unité produite :

$$D_t = \frac{C - S}{U}\times u_t$$

Exemple chiffré

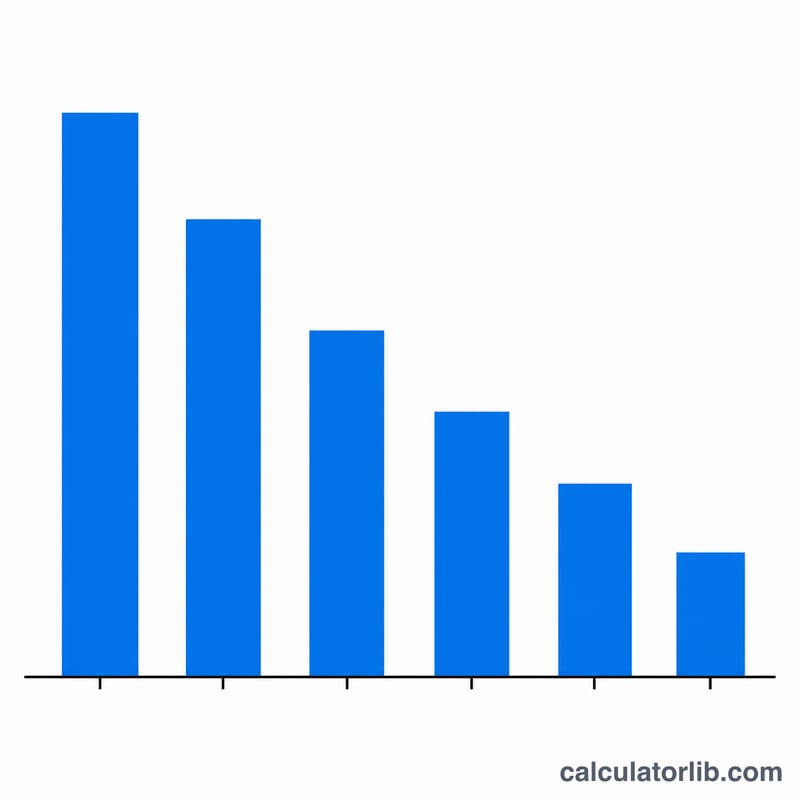

Méthode linéaire, coût de 10 000 $, valeur résiduelle de 1 000 $, durée de 5 ans, mise en service en janvier, exercice calendaire, mois entier, montants arrondis. Base \(= 9\,000\ \$\), dotation annuelle \(= 1\,800\ \$\). Le tableau affiche 1 800 $ chaque année pendant cinq ans ; la valeur comptable de clôture atteint exactement la valeur résiduelle de 1 000 $, pour un amortissement total de 9 000 $.

Termes clés définis

- Coût d'acquisition

- Le coût capitalisé total d'acquisition et de préparation d'un actif à l'utilisation — prix d'achat plus transport, installation, taxes et mise en service. C'est le \(C\) dans les formules et la valeur nette comptable initiale.

- Valeur résiduelle (valeur de rebut)

- Le montant estimé que l'actif vaudra à la fin de sa durée d'utilité, \(S\). L'amortissement s'arrête une fois que la valeur nette comptable atteint la valeur résiduelle.

- Base amortissable

- La portion du coût qui est engagée sur la durée de vie de l'actif : \(C - S\). Les méthodes d'amortissement dégressif appliquent leur taux à la valeur nette comptable plutôt qu'à la base, mais s'arrêtent toujours à la valeur résiduelle.

- Durée d'utilité

- Le nombre de périodes (\(L\), généralement en années) pendant lesquelles l'actif est censé générer de la valeur. Utilisée directement par la méthode linéaire, la somme des chiffres des années et le taux d'amortissement dégressif.

- Valeur nette comptable

- Coût moins amortissement cumulé à un moment donné — le montant d'inscription de l'actif au bilan.

- Amortissement cumulé

- Le total cumulatif de tous les amortissements engagés à ce jour. Il s'agit d'un compte de contrepartie de l'actif qui réduit le coût brut de l'actif à sa valeur nette comptable.

- Convention de la demi-année

- Suppose que l'actif a été mis en service au milieu de l'année, accordant une demi-année d'amortissement la première année (et la dernière année) quel que soit le mois réel.

- Convention du milieu du mois

- Traite l'actif comme mis en service ou cédé au milieu du mois, courant pour les biens immobiliers ; le premier mois compte pour une demi-mois.

- Convention du milieu du trimestre

- Traite les actifs mis en service au cours d'un trimestre comme placés au milieu de ce trimestre — souvent obligatoire lorsqu'une part importante d'actifs est acquise en fin d'année.

- Unités de production

- Une méthode fondée sur l'activité qui lie la charge à la production réelle : \(\tfrac{C-S}{\text{unités totales estimées}}\) par unité, multiplié par les unités produites chaque période.

Ce que votre tableau d'amortissement signifie

Chaque ligne du tableau rapporte quatre chiffres liés. La valeur nette comptable d'ouverture est le montant d'inscription de l'actif au début de l'année ; en soustrayant l'amortissement de l'année, on obtient la valeur nette comptable de clôture, qui devient la valeur d'ouverture de l'année suivante. L'amortissement cumulé est simplement la somme de toutes les charges constatées jusqu'à présent — il augmente chaque période jusqu'à être égal à la base amortissable.

Dans les états financiers, le compte de résultat affiche l'amortissement (réduisant le résultat net et, par conséquent, le résultat imposable), tandis que le bilan montre l'actif au coût moins l'amortissement cumulé. Étant donné que l'amortissement est une charge sans impact sur la trésorerie, il est ajouté de nouveau sur le tableau des flux de trésorerie.

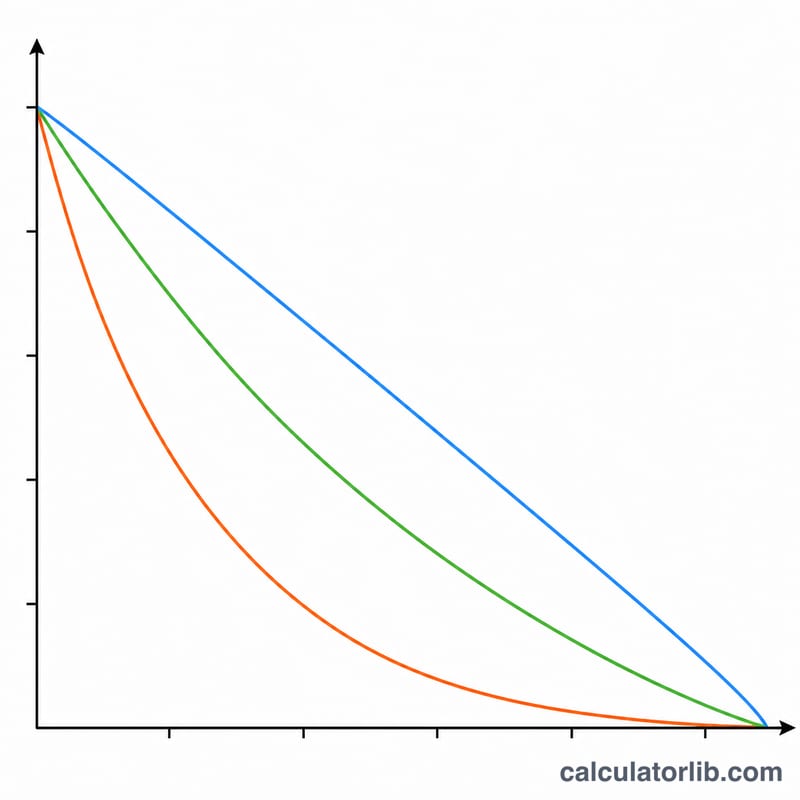

Pourquoi les méthodes accélérées concentrent les charges en début de période : L'amortissement dégressif double, l'amortissement dégressif à 150 % et la somme des chiffres des années font intentionnellement constater plus d'amortissement les premières années et moins par la suite. Cela peut mieux refléter la productivité importante en début de période (ou l'obsolescence rapide) de l'équipement, repousse les impôts les premières années et réduit la valeur nette comptable signalée plus rapidement. La méthode linéaire, en contraste, lisse les charges de façon uniforme — préférée lorsqu'un actif génère de la valeur régulièrement au cours de sa durée de vie.

Le choix d'une méthode dépend de l'actif et de vos objectifs de présentation : utilisez les Unités de production lorsque l'usure dépend de la production (véhicules, machines), les méthodes accélérées pour la technologie qui perd rapidement sa valeur, et la méthode linéaire pour les actifs stables et durables comme les bâtiments ou le mobilier.

Remarque de planification : cet outil calcule les tableaux d'amortissement comptable génériques et n'applique pas de tables fiscales spécifiques à la juridiction. Pour l'amortissement fiscal américain, vous utiliseriez généralement les pourcentages MACRS prescrits, et l'amortissement supplémentaire ou les règles de la Section 179 peuvent entièrement modifier les montants de première année. Traitez ces résultats comme des estimations générales de planification financière, non comme des conseils fiscaux ou comptables — confirmer la méthode correcte, la durée et la convention avec votre comptable ou l'autorité fiscale locale avant de déposer.

FAQ

Pourquoi mon tableau comporte-t-il une année supplémentaire ? Lorsque l'immobilisation est mise en service en cours d'exercice, une fraction de la dotation de la première année est décalée vers l'avant : une durée de 5 ans peut donc s'étaler sur six exercices.

À quoi sert la convention de demi-année ? Elle applique exactement une demi-année d'amortissement la première année, puis la demi-année restante après la dernière année pleine, quel que soit le mois de mise en service.

Pourquoi ma valeur comptable ne descend-elle jamais sous la valeur résiduelle ? Les méthodes dégressives sont plafonnées afin que l'immobilisation ne soit jamais amortie en deçà de sa valeur résiduelle ; la dernière période est ajustée pour atteindre exactement cette valeur.