このツールでできること

このツールは、固定資産の減価償却スケジュールを年度ごとに完全な形で作成します。会計でよく使われる5つの手法——定額法(Straight Line)、倍額定率法(Double Declining Balance)、150%定率法、級数法(Sum of Years' Digits)、生産高比例法(Units of Production)——に対応しており、各年度の償却費だけを一覧で表示することも、期首帳簿価額・当期償却費・減価償却累計額・期末帳簿価額まで含めた詳細スケジュールを表示することもできます。

計算の土台となるのは、国を問わず通用する一般的な会計上の減価償却の考え方です。会計年度や償却計算の慣行(月割り=mid-month、四半期割り=mid-quarter、半年計上=half-year)のオプションは、米国税制のMACRS(修正加速度償却制度)で使われる慣行を再現したものですが、特定の国の税務上の償却率テーブルは適用していません。そのため、日本を含めどの国でも、一般的な財務計画やシミュレーション用途として活用できます(日本の税務申告では、国税庁が定める耐用年数・償却率に従う必要がある点にご注意ください)。

使い方

まず償却方法を選び、次に取得価額・残存価額(救済価額)・耐用年数(年)を入力します。資産を事業に使い始めた月と年、会計年度、そして最初の期に何割を計上するかを決める「償却計算の慣行(Convention)」を選択してください。1ドル単位のきりのよい数値で入力したい場合は「ドル単位で丸める」をオンにし、すべての列を確認したい場合は「詳細スケジュール」を選びます。生産高比例法を使う場合は、資産の使用可能期間全体で見込まれる総生産高と、各年度の生産高をカンマ区切りで入力してください。

計算式の解説

償却の基礎となる金額(償却基礎額)は、取得価額から残存価額を引いた額です:\(B = C - S\)。定額法ではこのBを耐用年数にわたって均等に配分します:$$D = \frac{B}{L}$$級数法では初期の年度に重みを付けて配分し、t年目の償却費は $$D_t = B \times \frac{L - t + 1}{L(L+1)/2}$$ で求めます。定率法(倍額・150%)では、毎期減っていく帳簿価額に一定の率(\(2/L\) または \(1.5/L\))を掛けて計算し、帳簿価額が残存価額を下回らないようにします。生産高比例法では、1単位あたり \(B \div \text{総生産高}\) を償却費として計上します。

計算例

定額法、取得価額10,000ドル、残存価額1,000ドル、耐用年数5年、1月に事業供用開始、暦年ベースの会計年度、月割りなし(full-month)、ドル単位で丸める設定の場合。償却基礎額=9,000ドル、年間償却費=1,800ドルとなります。$$D = \frac{10{,}000 - 1{,}000}{5} = 1{,}800$$スケジュールは5年間にわたり毎年1,800ドルずつ計上され、期末帳簿価額はちょうど残存価額の1,000ドルに着地し、累計償却額は9,000ドルとなります。

主要用語の定義

- 簿価償却基盤(取得原価)

- 資産の取得と使用準備に要した総資本化費用 — 購入価格に運送料、据付料、税金、セットアップ費用を加えた額。公式中の \(C\) であり、開始簿価です。

- 売却(残存)価値

- 資産の耐用年数終了時の推定価値、\(S\)。減価償却は簿価が売却価値に達したら停止します。

- 減価償却対象額

- 資産の耐用年数にわたって費用計上される原価の部分:\(C - S\)。逓減法は減価償却対象額ではなく簿価に比率を適用しますが、それでも売却価値で停止します。

- 耐用年数

- 資産が価値を生み出すと予想される期間数(\(L\)、通常は年数)。直線法、級数合計法、逓減法の計算で直接使用されます。

- 簿価

- 原価から累計減価償却費を差し引いた金額(ある時点において)— 貸借対照表上の資産の計上額。

- 累計減価償却費

- これまでに計上されたすべての減価償却費の累計額。資産の総額から簿価を算出するための負資産勘定です。

- 半年慣習

- 資産が年度の中途時点で使用開始されたと仮定し、実際の月に関係なく最初の(および最後の)年に6ヶ月分の減価償却を認識する方法です。

- 月中慣習

- 資産が月の中途時点で使用開始または処分されたと扱う方法で、不動産に一般的です。最初の月は半月分として計上されます。

- 四半期中慣習

- 四半期中に使用開始された資産をその四半期の中途時点で使用開始されたと扱う方法 — 年度末近くに多くの資産が取得される場合に必要になることが多い。

- 生産高比例法

- 実際の産出量に費用を連動させる活動ベース方式:\(\tfrac{C-S}{\text{総推定生産単位数}}\) × 各期間の生産単位数。

減価償却スケジュールの意味するところ

スケジュールの各行は4つの関連数値を報告します。期首簿価は年度開始時の資産の計上額です。そこから当年度の減価償却費を差し引くと期末簿価が得られ、これが翌年度の期首簿価になります。累計減価償却費はこれまでに認識されたすべての費用の合計にすぎず、減価償却対象額と等しくなるまで毎期増加します。

財務諸表では、損益計算書に減価償却費が表示され(純利益および課税所得が減少)、貸借対照表には資産が原価から累計減価償却費を差し引いた額で表示されます。減価償却は現金支出を伴わない費用であるため、キャッシュフロー計算書では加算されます。

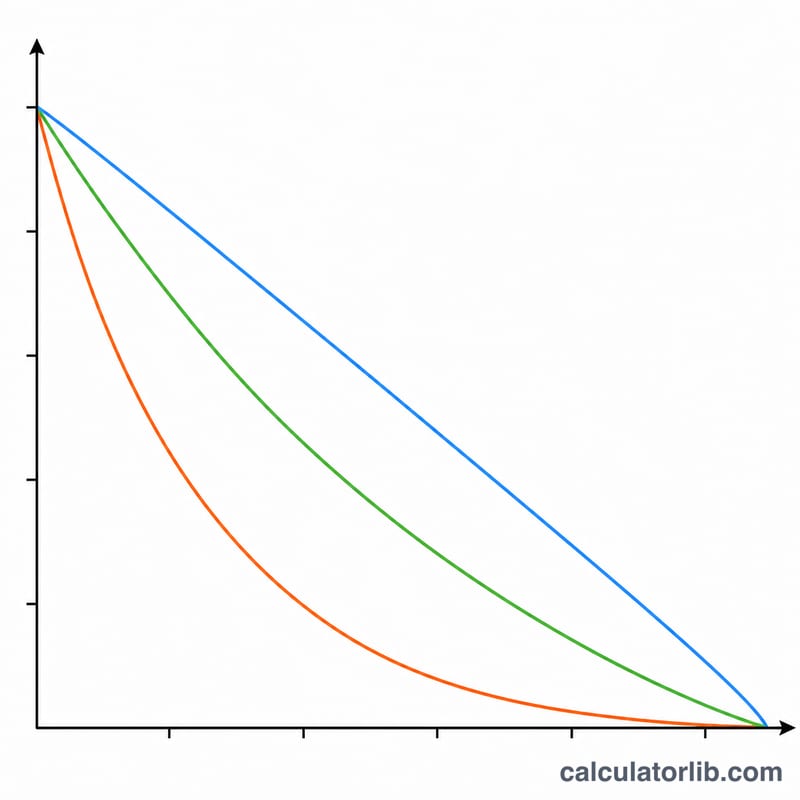

加速償却法が費用を前倒しする理由:ダブルディクリニング法、150%逓減法、級数合計法は意図的に初期年度の減価償却費を多く、後期年度を少なく認識します。これは機械装置の初期の高い生産性(または急速な陳腐化)をより適切に対応させ、初期年度の税務を繰り延べ、簿価をより早く低下させます。一方、直線法は費用を均等に平準化します — 資産が耐用年数を通じて安定的に価値を提供する場合に推奨されます。

方法の選択は資産と報告目的により異なります:摩耗が産出量に依存する場合は生産高比例法を使用し(車両、機械)、急速に価値を失う技術には加速償却法を、建物や家具などの安定的で耐用年数が長い資産には直線法を使用します。

計画上の注:このツールは一般的な簿価減価償却スケジュールを計算し、管轄地域固有の税務表を適用していません。米国の税務上減価償却については、一般的に規定のMACS百分率を使用し、ボーナス減価償却またはセクション179規則が初年度金額を完全に変更する可能性があります。これらの結果を一般的な財務計画推定値として扱い、税務または会計アドバイスではありません — 提出前に正しい方法、耐用年数、および慣習を会計士または地方税務当局に確認してください。

よくある質問

スケジュールの年数が1年多くなるのはなぜですか? 資産を会計年度の途中で事業供用した場合、初年度に計上できなかった分が翌期以降にずれ込みます。そのため、耐用年数5年の資産でも6つの会計期間にまたがることがあります。

半年計上の慣行(half-year)とは何ですか? 事業供用した月にかかわらず、初年度にちょうど半年分の減価償却費を計上し、残りの半年分を最後のフル年度の後に計上する方式です。

帳簿価額が残存価額を下回らないのはなぜですか? 定率法では、資産が残存価額を下回って償却されないよう下限が設けられています。最終期は、ちょうど残存価額に着地するように調整されます。