यह कैलकुलेटर क्या करता है

यह टूल किसी फिक्स्ड एसेट (अचल संपत्ति) के लिए साल-दर-साल का पूरा मूल्यह्रास (डेप्रिसिएशन) शेड्यूल बनाता है। इसमें पाँच आम अकाउंटिंग विधियाँ शामिल हैं — स्ट्रेट लाइन, डबल डिक्लाइनिंग बैलेंस, 150% डिक्लाइनिंग बैलेंस, सम ऑफ इयर्स डिजिट्स और यूनिट्स ऑफ प्रोडक्शन। आप चाहें तो सिर्फ सालाना खर्च की सरल सूची देख सकते हैं, या फिर पूरा शेड्यूल देख सकते हैं जिसमें शुरुआती बुक वैल्यू, मूल्यह्रास, संचित (एक्युमुलेटेड) मूल्यह्रास और अंतिम बुक वैल्यू — सब कुछ शामिल होता है।

इसके पीछे की गणित यूनिवर्सल अकाउंटिंग डेप्रिसिएशन पर आधारित है। फिस्कल-ईयर और कन्वेंशन विकल्प (मिड-मंथ, मिड-क्वार्टर, हाफ-ईयर) अमेरिकी टैक्स प्रैक्टिस जैसे MACRS कन्वेंशन से मेल खाते हैं। ध्यान दें — यह टूल किसी देश-विशेष की टैक्स टेबल लागू नहीं करता, इसलिए इसका शेड्यूल भारत समेत किसी भी जगह सामान्य वित्तीय योजना के लिए उपयोगी है। भारत में कंपनी अधिनियम और आयकर अधिनियम के अपने अलग मूल्यह्रास नियम हैं, इसलिए टैक्स फाइलिंग के लिए स्थानीय नियम जरूर जाँच लें।

इसका इस्तेमाल कैसे करें

पहले एक विधि चुनें, फिर एसेट की लागत, स्क्रैप (अवशिष्ट) मूल्य और उपयोगी जीवन (साल में) दर्ज करें। वह महीना और साल चुनें जब एसेट को इस्तेमाल में लाया गया, अपना फिस्कल ईयर चुनें, और एक कन्वेंशन चुनें जो तय करेगा कि पहले अधूरे वर्ष का कितना हिस्सा गिना जाए। पूर्णांक राशि के लिए "Round to Dollars" चालू करें, और हर कॉलम देखने के लिए "Full Schedule" चुनें। यूनिट्स ऑफ प्रोडक्शन के लिए एसेट के पूरे जीवन में अपेक्षित कुल यूनिट्स और हर साल बनी यूनिट्स की कॉमा से अलग की हुई सूची दर्ज करें।

फॉर्मूले आसान भाषा में

मूल्यह्रास योग्य आधार होता है लागत में से स्क्रैप मूल्य घटाने पर, यानी \(B = C - S\)। स्ट्रेट लाइन इस \(B\) को बराबर बाँटती है: $$D = \frac{B}{L}$$ सम ऑफ इयर्स डिजिट्स शुरुआती सालों को ज्यादा भार देती है: $$D_t = B \times \frac{L - t + 1}{L(L+1)/2}$$ डिक्लाइनिंग बैलेंस विधियाँ एक तय दर (\(2/L\) या \(1.5/L\)) घटती हुई बुक वैल्यू पर लगाती हैं और इसे कभी स्क्रैप मूल्य से नीचे नहीं जाने देतीं। यूनिट्स ऑफ प्रोडक्शन हर बनी यूनिट पर \(B / \text{कुल यूनिट्स}\) का खर्च लगाती है।

एक हल किया हुआ उदाहरण

स्ट्रेट लाइन, लागत $10,000, स्क्रैप मूल्य $1,000, जीवन 5 साल, जनवरी में इस्तेमाल शुरू, कैलेंडर फिस्कल ईयर, फुल-मंथ, राउंडेड। आधार $$= \$10{,}000 - \$1{,}000 = \$9{,}000$$ सालाना $$= \frac{\$9{,}000}{5} = \$1{,}800$$ शेड्यूल पाँच साल तक हर साल $1,800 चलता है, और अंतिम बुक वैल्यू ठीक $1,000 स्क्रैप मूल्य पर आकर रुकती है, कुल मूल्यह्रास $9,000 के साथ।

मुख्य शर्तें परिभाषित

- लागत आधार

- किसी संपत्ति को प्राप्त करने और उपयोग के लिए तैयार करने की कुल पूंजीकृत लागत — क्रय मूल्य जमा माल ढुलाई, स्थापना, कर और सेटअप। यह सूत्रों में \(C\) है और शुरुआती पुस्तक मान है।

- निस्तारण (अवशिष्ट) मूल्य

- अनुमानित राशि जो संपत्ति अपने उपयोगी जीवन के अंत में मूल्य होगी, \(S\)। मूल्यह्रास तब बंद हो जाता है जब पुस्तक मान निस्तारण तक पहुंचता है।

- मूल्यह्रास आधार

- लागत का वह हिस्सा जो संपत्ति के जीवन पर व्यय किया जाता है: \(C - S\)। ह्रास-शेष विधियां अपनी दर को आधार के बजाय पुस्तक मान पर लागू करती हैं, लेकिन फिर भी निस्तारण पर बंद हो जाती हैं।

- उपयोगी जीवन

- अवधियों की संख्या (\(L\), आमतौर पर वर्ष) जिसके दौरान संपत्ति मूल्य उत्पन्न करने की अपेक्षा की जाती है। सीधी रेखा (एसएल), वर्षों की योग (एसवाईडी), और ह्रास-शेष दर द्वारा सीधे उपयोग किया जाता है।

- पुस्तक मान

- एक बिंदु पर लागत कम जमा किया गया मूल्यह्रास — संपत्ति की बैलेंस शीट पर कैरी राशि।

- जमा मूल्यह्रास

- सभी मूल्यह्रास व्यय का चलता हुआ कुल। यह एक विपरीत-संपत्ति है जो सकल संपत्ति लागत को पुस्तक मान तक कम करता है।

- आधा वर्ष सम्मेलन

- यह मानता है कि संपत्ति वर्ष के मध्य बिंदु पर सेवा में रखी गई थी, जो वास्तविक महीने की परवाह किए बिना पहले (और अंतिम) वर्ष में आधे वर्ष का मूल्यह्रास देता है।

- मध्य-महीने सम्मेलन

- संपत्ति को महीने के मध्य में सेवा में रखने या निपटाने के रूप में मानता है, रियल संपत्ति के लिए सामान्य; पहला महीना आधे महीने के रूप में गिना जाता है।

- मध्य-त्रैमासिक सम्मेलन

- एक त्रैमासिक के दौरान सेवा में रखी गई संपत्तियों को उस त्रैमासिक के मध्य बिंदु पर रखा गया माना जाता है — अक्सर तब की आवश्यकता होती है जब वर्ष के अंत में बड़ी हिस्सेदारी संपत्ति प्राप्त की जाती है।

- उत्पादन की इकाइयां

- एक गतिविधि-आधारित विधि जो व्यय को वास्तविक आउटपुट से जोड़ती है: \(\tfrac{C-S}{\text{कुल अनुमानित इकाइयां}}\) प्रति इकाई, प्रत्येक अवधि में उत्पादित इकाइयों से गुणा किया गया।

आपके मूल्यह्रास शेड्यूल का मतलब क्या है

शेड्यूल की प्रत्येक पंक्ति चार जुड़ी हुई आकृतियों की रिपोर्ट करती है। शुरुआती पुस्तक मान वर्ष की शुरुआत में संपत्ति की कैरी राशि है; उस वर्ष के मूल्यह्रास व्यय को घटाने से समाप्त पुस्तक मान मिलता है, जो अगले वर्ष का शुरुआती मान बन जाता है। जमा मूल्यह्रास केवल अब तक मान्यता प्राप्त सभी व्यय का योग है — यह प्रत्येक अवधि तक बढ़ता है जब तक वह मूल्यह्रास आधार के बराबर न हो।

वित्तीय विवरणों पर, आय विवरण मूल्यह्रास व्यय दिखाता है (शुद्ध आय को कम करता है और इसके बदले में, कर योग्य आय), जबकि बैलेंस शीट संपत्ति को लागत कम जमा मूल्यह्रास से दिखाती है। क्योंकि मूल्यह्रास एक गैर-नकद व्यय है, इसे नकद-प्रवाह विवरण पर वापस जोड़ा जाता है।

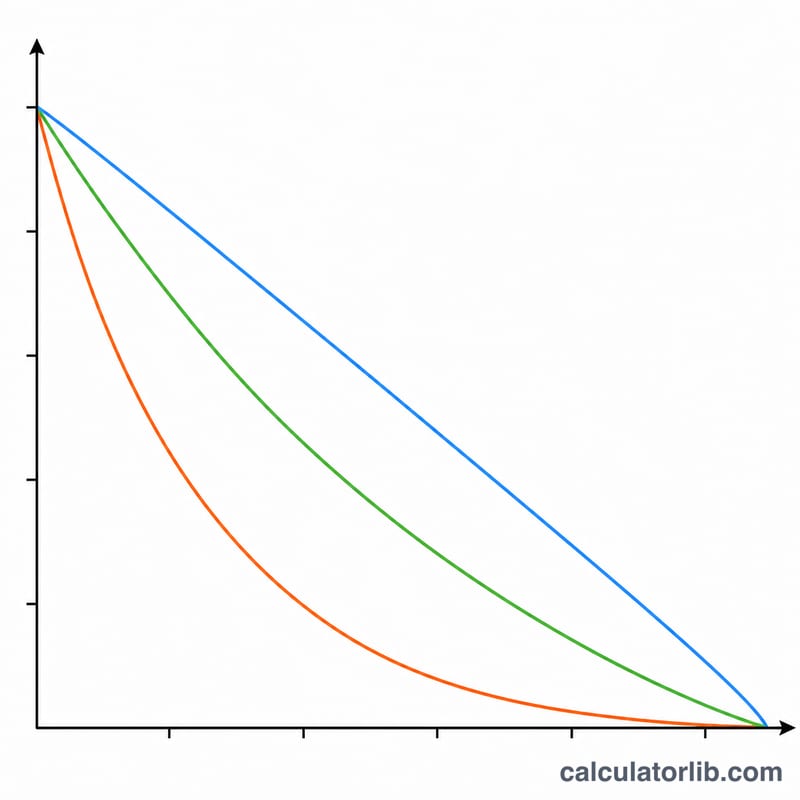

त्वरित विधियां व्यय को क्यों आगे बढ़ाती हैं: डीडीबी, 150% डीबी, और एसवाईडी जानबूझकर प्रारंभिक वर्षों में अधिक मूल्यह्रास और बाद में कम की मान्यता देते हैं। यह भारी प्रारंभिक उत्पादकता (या तीव्र अप्रचलितता) उपकरण के साथ बेहतर मेल हो सकता है, प्रारंभिक वर्षों में कर को स्थगित करता है, और तेजी से रिपोर्ट किए गए पुस्तक मान को कम करता है। सीधी रेखा, इसके विपरीत, व्यय को समानता से चिकना करती है — जब कोई संपत्ति अपने जीवन भर समान रूप से मूल्य प्रदान करती है तो पसंद किया जाता है।

एक विधि चुनना संपत्ति और आपके रिपोर्टिंग लक्ष्यों पर निर्भर करता है: उत्पादन की इकाइयों का उपयोग करें जब पहनना आउटपुट पर निर्भर करता है (वाहन, मशीनरी), तेजी से मूल्य खोने वाली तकनीक के लिए त्वरित विधियां, और इमारतों या फर्नीचर जैसी स्थिर, दीर्घकालीन संपत्ति के लिए सीधी रेखा।

योजना नोट: यह उपकरण सामान्य पुस्तक-मूल्यह्रास शेड्यूल की गणना करता है और कोई न्यायिक्षेत्र-विशिष्ट कर तालिका लागू नहीं करता। यू.एस. कर मूल्यह्रास के लिए आप आमतौर पर निर्धारित एमएसीआरएस प्रतिशत का उपयोग करेंगे, और बोनस मूल्यह्रास या सेक्शन 179 नियम प्रथम वर्ष की राशियों को पूरी तरह से बदल सकते हैं। इन परिणामों को सामान्य वित्तीय-योजना अनुमान मानें, कर या लेखांकन सलाह नहीं — फाइलिंग से पहले सही विधि, जीवन और सम्मेलन की पुष्टि करें आपके लेखाकार या स्थानीय कर प्राधिकरण के साथ।

अक्सर पूछे जाने वाले सवाल

मेरे शेड्यूल में एक अतिरिक्त साल क्यों आ गया? जब एसेट को फिस्कल ईयर के बीच में इस्तेमाल में लाया जाता है, तो पहले साल के खर्च का एक हिस्सा आगे खिसक जाता है, जिससे 5 साल का जीवन छह फिस्कल पीरियड में फैल सकता है।

हाफ-ईयर कन्वेंशन क्या करता है? यह पहले साल में ठीक आधे साल का मूल्यह्रास लेता है और बाकी आधा अंतिम पूरे साल के बाद, चाहे एसेट किसी भी महीने में इस्तेमाल शुरू हुआ हो।

मेरी बुक वैल्यू स्क्रैप मूल्य से नीचे क्यों नहीं जाती? डिक्लाइनिंग-बैलेंस विधियों को इस तरह सीमित किया जाता है कि एसेट का मूल्यह्रास कभी उसके स्क्रैप मूल्य से नीचे न हो; अंतिम पीरियड को इस तरह समायोजित किया जाता है कि वह ठीक स्क्रैप मूल्य पर आकर रुके।