這個計算機能做什麼

這個工具會為固定資產建立一份完整的逐年折舊明細表。它支援五種常見的會計折舊方法——直線法、雙倍餘額遞減法、150% 餘額遞減法、年數合計法,以及產量法——並可選擇只顯示每年折舊費用的簡單清單,或呈現含期初帳面價值、當期折舊、累計折舊與期末帳面價值的完整明細表。

底層運算採用通用的會計折舊邏輯。其中的會計年度與折舊慣例選項(月中、季中、半年)參照美國稅務實務(例如 MACRS 慣例),但本工具並未套用任何特定地區的稅務折舊率表,因此這份明細表適合各地的一般財務規劃使用。提醒一下,台灣的營利事業所得稅有自己的固定資產耐用年數表與相關規定,實際報稅時仍應以當地稅法為準。

使用方法

先選擇折舊方法,接著輸入資產成本、殘值(剩餘價值)與耐用年數。再選定資產開始使用的月份與年度、你的會計年度,以及決定第一個不完整期間要提列多少折舊的「折舊慣例」。若想以整數金額輸入,可開啟「四捨五入至整數」;想看到所有欄位,請選擇「完整明細表」。若採用產量法,請填入資產一生預估的總產量,以及每年實際產量(以逗號分隔的數字清單)。

公式說明

可折舊基礎為成本減去殘值,即 \(B = C - S\)。直線法將 \(B\) 平均分攤:

$$D = \frac{B}{L}$$年數合計法把較多折舊集中在前幾年:

$$D_t = B \times \frac{L - t + 1}{L(L+1)/2}$$餘額遞減法則對逐年縮小的帳面價值套用固定折舊率(\(2/L\) 或 \(1.5/L\)),且帳面價值永遠不會低於殘值。產量法則是每生產一單位,提列 \(B / \text{總產量}\) 的折舊。

實例演算

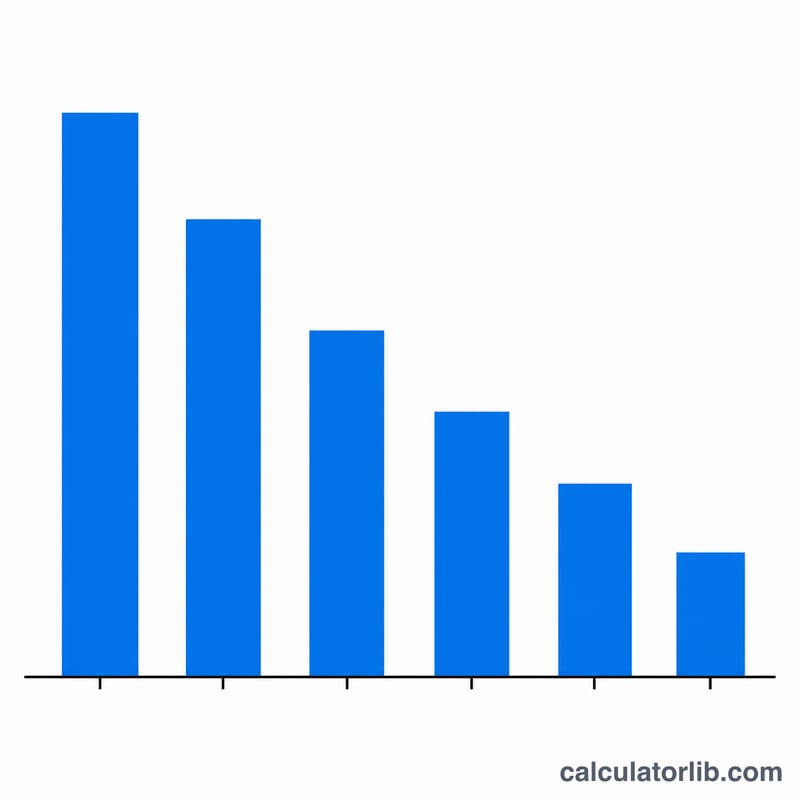

以直線法為例:成本 $10,000、殘值 $1,000、耐用年數 5 年、1 月開始使用、會計年度與曆年一致、採全月慣例並四捨五入。可折舊基礎為 $9,000,每年折舊 $1,800。

$$D = \frac{10{,}000 - 1{,}000}{5} = \frac{9{,}000}{5} = 1{,}800$$明細表連續五年每年提列 $1,800,期末帳面價值正好落在 $1,000 的殘值,累計折舊合計 $9,000。

關鍵術語定義

- 成本基礎

- 取得和準備資產以供使用的總資本化成本 — 購買價格加上運費、安裝、稅款和設置。這是公式中的 \(C\),也是初始帳面價值。

- 殘值(回收價值)

- 估計資產在其使用期限結束時的價值,\(S\)。折舊在帳面價值達到殘值時停止。

- 可折舊基礎

- 在資產生命週期內被列為費用的成本部分:\(C - S\)。遞減餘額法將其比率應用於帳面價值而不是基礎,但仍在殘值時停止。

- 使用期限

- 資產預期產生價值的期間數(\(L\),通常以年為單位)。由直線法、年總和法和遞減餘額比率直接使用。

- 帳面價值

- 成本減去某一時點的累積折舊 — 資產在資產負債表上的賬面金額。

- 累積折舊

- 迄今為止所有已確認折舊費用的累計總額。它是一項抵銷資產,可減少總資產成本以得出帳面價值。

- 半年慣例

- 假設資產在該年的中點投入使用,無論實際月份如何,第一年(和最後一年)都享受半年的折舊。

- 月中慣例

- 將資產視為在月份中點投入使用或處置,常見於房產;第一個月計算為半個月。

- 季中慣例

- 將在某一季度投入使用的資產視為在該季度的中點投入使用 — 當大部分資產在年底收購時通常需要採用。

- 產量單位法

- 一種基於活動的方法,將費用與實際產出掛鉤:\(\tfrac{C-S}{\text{估計總產量單位}}\) 每單位,乘以每期生產的單位數。

您的折舊表的含義

表中的每一行報告四個相互關聯的數字。期初帳面價值是該年開始時資產的賬面金額;減去該年的折舊費用後得到期末帳面價值,這將成為下一年的期初價值。累積折舊是所有已確認費用的總和 — 每期都會增加,直到等於可折舊基礎。

在財務報表中,損益表顯示折舊費用(降低淨收入,進而降低應稅所得),而資產負債表則顯示以成本減累積折舊計量的資產。由於折舊是非現金費用,它在現金流量表上被加回。

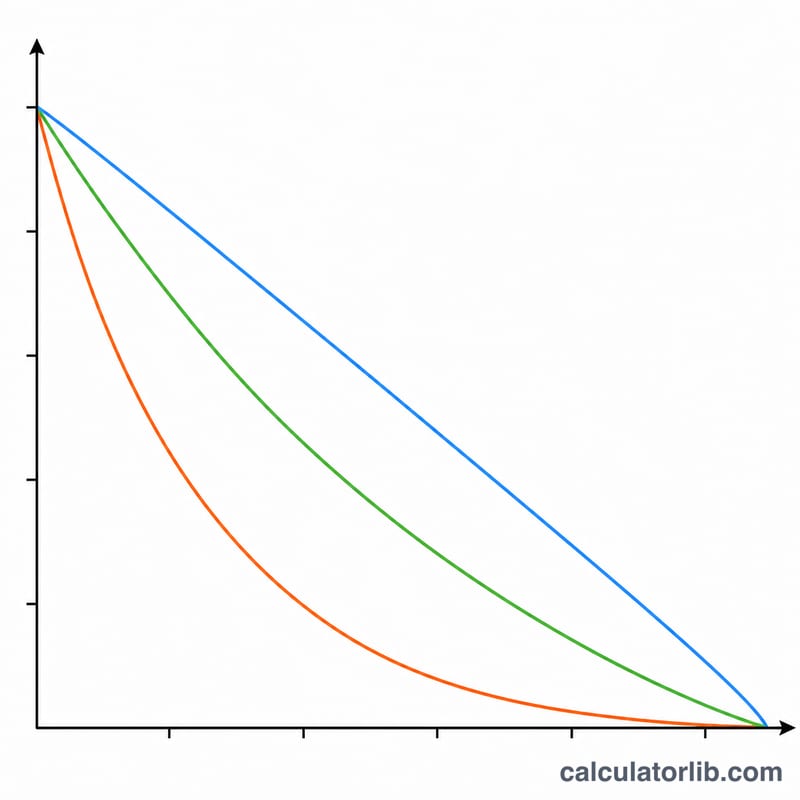

為什麼加速法在早期集中費用: 雙倍遞減法、150% 遞減法和年總和法有意在早期年份確認更多折舊,在後期確認更少。這可以更好地匹配設備的早期高生產力(或快速過時),延遲早期稅收,並更快地降低報告的帳面價值。相比之下,直線法平均分攤費用 — 當資產在其整個生命週期內穩定地提供價值時首選。

選擇一種方法取決於資產和您的報告目標:當磨損取決於產量(車輛、機械)時使用產量單位法,快速貶值的技術使用加速法,而對於建築物或傢具等穩定、長期資產則使用直線法。

規劃說明:此工具計算通用賬面折舊表,不適用任何特定司法管轄區的稅表。對於美國稅務折舊,您通常會使用規定的 MACRS 百分比表,獎勵折舊或第 179 條條款可以完全改變第一年的金額。將這些結果視為一般財務規劃估計,而非稅務或會計建議 — 在申報前與您的會計師或當地稅務部門確認正確的方法、期限和慣例。

常見問題

為什麼我的明細表多出一年?當資產在會計年度中途才開始使用時,第一年的部分折舊會往後遞延,因此 5 年的耐用年數可能橫跨六個會計期間。

半年慣例是什麼作用?不論資產實際在哪個月開始使用,第一年都只提列剛好半年的折舊,剩下的半年則在最後一個完整年度之後提列。

為什麼帳面價值永遠不會低於殘值?餘額遞減法設有下限,確保資產不會折舊到低於殘值;最後一期會自動調整,讓帳面價值剛好停在殘值。