什麼是 MACRS 折舊計算器?

本計算器採用美國的「修正加速成本回收制度」(Modified Accelerated Cost Recovery System,簡稱 MACRS),這是美國國稅局(IRS)對 1986 年後投入使用之營業用資產所規定的標準折舊方法。計算依據為 IRS 第 946 號刊物(Publication 946)所公布的半年慣例百分比表:3 年、5 年、7 年與 10 年期資產適用 200% 餘額遞減法,15 年與 20 年期資產則適用 150% 餘額遞減法,並在改用直線法較有利時自動轉換。本工具專為美國稅制設計,預設採用半年慣例(非季中慣例或月中慣例)。請注意,台灣的折舊規定(依《所得稅法》及財政部固定資產耐用年數表)與美國 MACRS 不同,本工具僅適用於美國申報情境。

使用方式

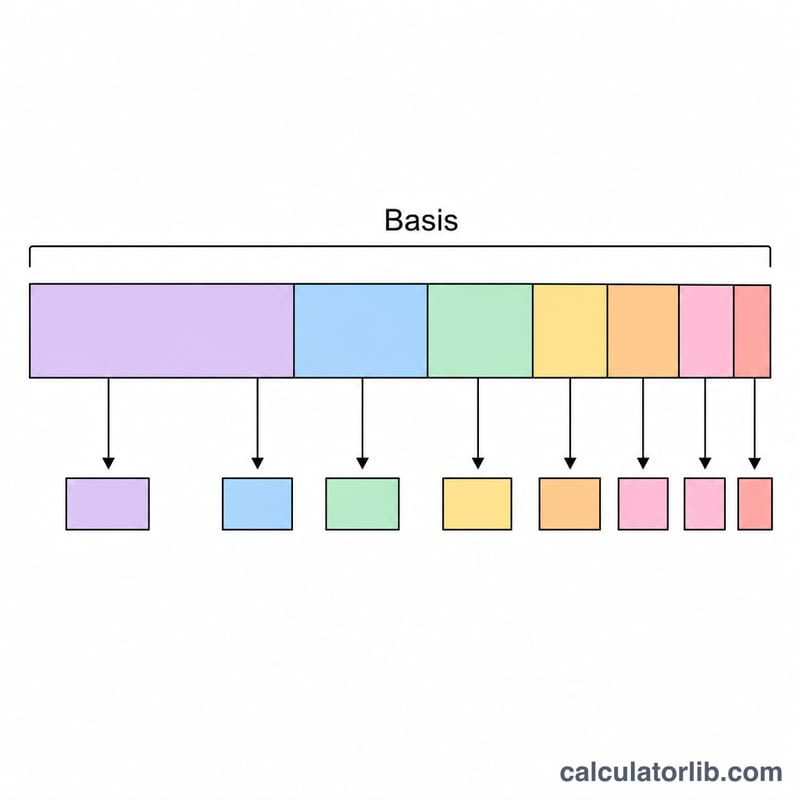

輸入可折舊基礎(通常即資產成本),並選擇與資產回收年限相符的資產類別。計算器會立即顯示第一年的折舊金額,並提供逐年完整折舊表,列出各年度的 IRS 折舊率、當年折舊額與累計折舊。常見範例:電腦與汽車屬 5 年期資產,辦公家具屬 7 年期,土地改良物則屬 15 年期。

公式說明

每一回收年度的折舊額等於折舊基礎乘以公布的百分比:

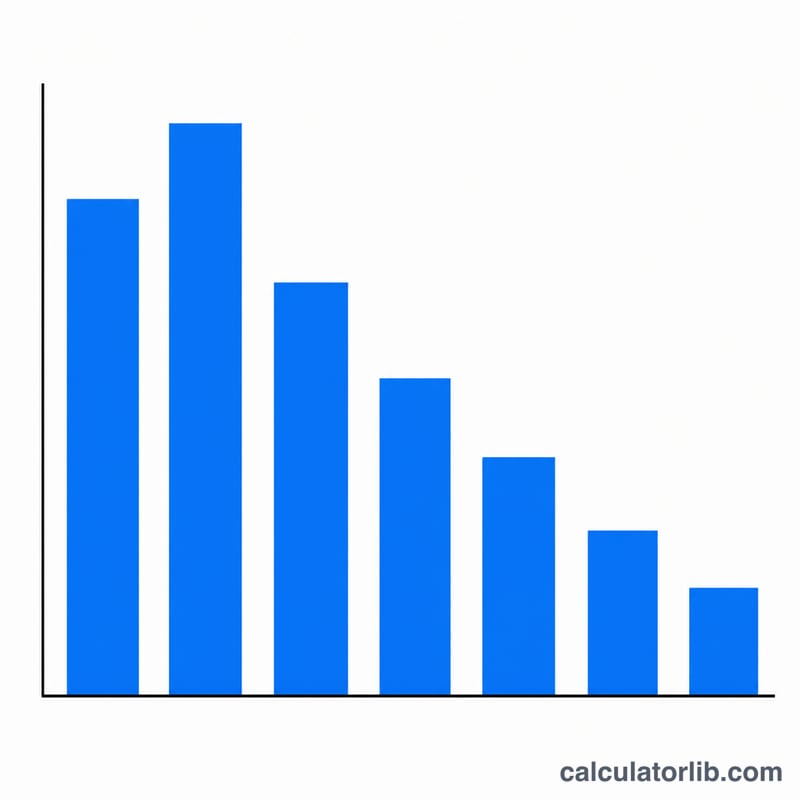

$$D_{\text{year}} = \text{Basis} \times \frac{r_{\text{year}}}{100}$$由於 MACRS 將扣除額集中在前期,因此早期年度的百分比較高。半年慣例假設所有資產均於年中投入使用,這也是為什麼一項 5 年期資產實際上會分六個課稅年度提列折舊。

實例試算

一項成本 $10,000、歸類為 5 年期的資產,第一年折舊率為 20.00%。第一年折舊額:

$$D_{\text{year}} = \$10{,}000 \times 0.2000 = \$2{,}000$$第二年適用 32.00%,折舊額為 $3,200,依此類推,直到六年內將折舊基礎完全回收。

常見問題

為什麼 5 年期資產要分 6 年折舊?半年慣例將第一年的折舊額視為僅提列半年,剩餘的半年份折舊便延至最後額外增加的一個年度回收。

是否包含加成折舊(Bonus Depreciation)或第 179 條費用化?不含。本工具僅呈現一般 MACRS 折舊;加成折舊與第 179 條(Section 179)費用化須於 MACRS 之前另行計算。

採用哪一種慣例?採用半年慣例(half-year convention),這是個人財產(動產)最常見的預設慣例。