這個工具的用途

本工具適用於美國聯邦所得稅,協助您估算每年申報自住房貸利息扣除(home mortgage interest deduction)可省下多少稅金。依現行規定(《減稅與就業法案》,Tax Cuts and Jobs Act),2017 年 12 月 15 日之後承做的貸款,符合資格的購屋貸款本金最高可就 75 萬美元($750,000)的利息申報扣除;2017 年 12 月 16 日之前的舊貸款則最高可就 100 萬美元($1,000,000)申報。請特別留意:唯有選擇「逐項列舉扣除」(itemize)而非採用「標準扣除額」(standard deduction)時,這項節稅效果才會成立。台灣等其他地區雖也有自用住宅購屋借款利息列舉扣除(額度與規則不同),本工具僅適用於美國稅制,台灣納稅人請依當地規定辦理。

使用方式

輸入您的房貸餘額與年利率,工具即會估算您一年支付的利息。如果您手邊有 Form 1098(房貸利息證明),也可直接填入確切的全年利息金額,覆蓋自動估算值。接著選擇適用的貸款扣除上限,並填入您的邊際稅率(marginal tax rate,也就是您所得最頂端那一塊所落在的稅級)。試算結果會顯示您預估的每年與每月節稅金額。

計算公式說明

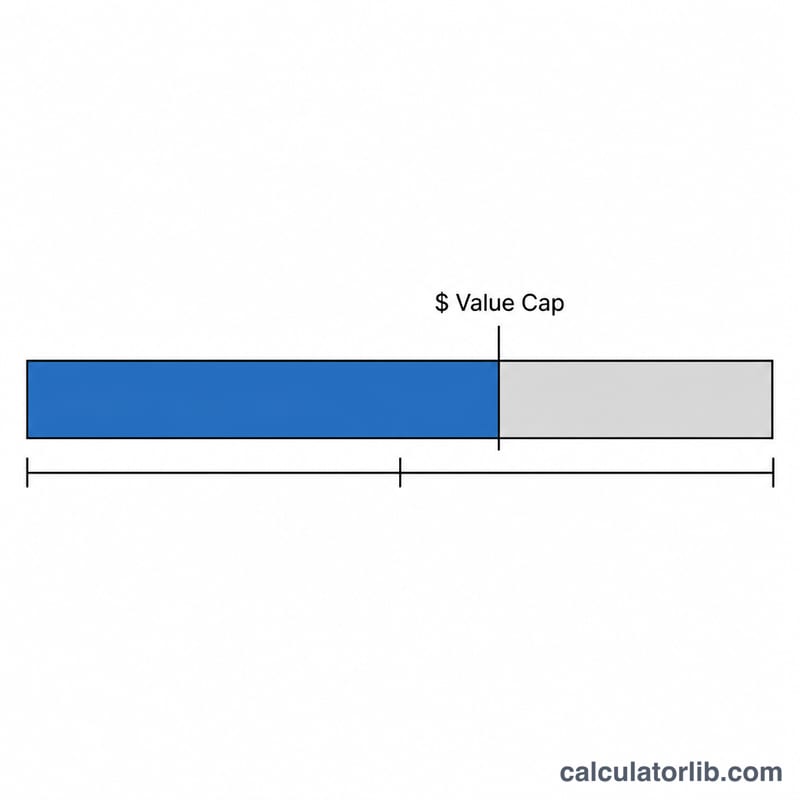

首先,以「扣除上限與貸款餘額的比例」來縮放全年利息,算出可扣除利息:$$I_{ded} = I \times \frac{\min(B,\ C)}{B}$$如果您的貸款餘額低於上限,則全部利息皆可扣除。接著,節稅金額等於可扣除利息乘上您的邊際稅率:$$S = I_{ded} \times r$$

實際範例

假設您的房貸餘額為 $400,000、利率 6.5%、邊際稅率為 24%。全年利息約為 $$400{,}000 \times 0.065 = 26{,}000$$由於 $400,000 低於 $750,000 的上限,這 $26,000 利息全數可扣除。節稅金額 $$= 26{,}000 \times 0.24 = 6{,}240$$即每年約省下 $6,240,相當於每月約 $520。

常見問題

一定要逐項列舉才有用嗎?是的。房貸利息扣除只有在您的逐項列舉扣除總額超過標準扣除額時,才能真正帶來好處。

為什麼利息會有上限?超過上限(75 萬或 100 萬美元)的房貸本金所對應的利息不得扣除,因此我們會按比例縮減可扣除的金額。

這算是正式的稅務建議嗎?不算。這只是估算值。州稅、替代最低稅(AMT)及其他因素都可能影響您實際的節稅效果,請洽詢專業稅務顧問。