Qué hace esta calculadora

Esta herramienta se aplica al impuesto federal sobre la renta de Estados Unidos. Estima cuánto podrías ahorrar cada año al aplicar la deducción de los intereses de tu hipoteca de vivienda. Según las normas vigentes (la Tax Cuts and Jobs Act), por lo general puedes deducir los intereses sobre un máximo de 750.000 $ de deuda de adquisición cualificada para préstamos firmados después del 15 de diciembre de 2017, o hasta 1.000.000 $ en el caso de préstamos anteriores. Este ahorro solo es posible si detallas tus deducciones (itemize) en lugar de aplicar la deducción estándar. Ten en cuenta que se trata de un beneficio fiscal específico de EE. UU.; en otros países las reglas sobre la desgravación de intereses hipotecarios son distintas o, en muchos casos, no existen.

Cómo usarla

Introduce el saldo de tu préstamo hipotecario y el tipo de interés anual, y la calculadora estimará los intereses que pagas al año. Si dispones de la cifra exacta de intereses anuales (la que aparece en el formulario 1098), puedes introducirla directamente para sustituir la estimación. Elige el tope de deuda aplicable e indica tu tasa marginal de impuestos (el tramo en el que cae el último dólar de tus ingresos). El resultado muestra tu ahorro fiscal estimado, tanto anual como mensual.

La fórmula, explicada

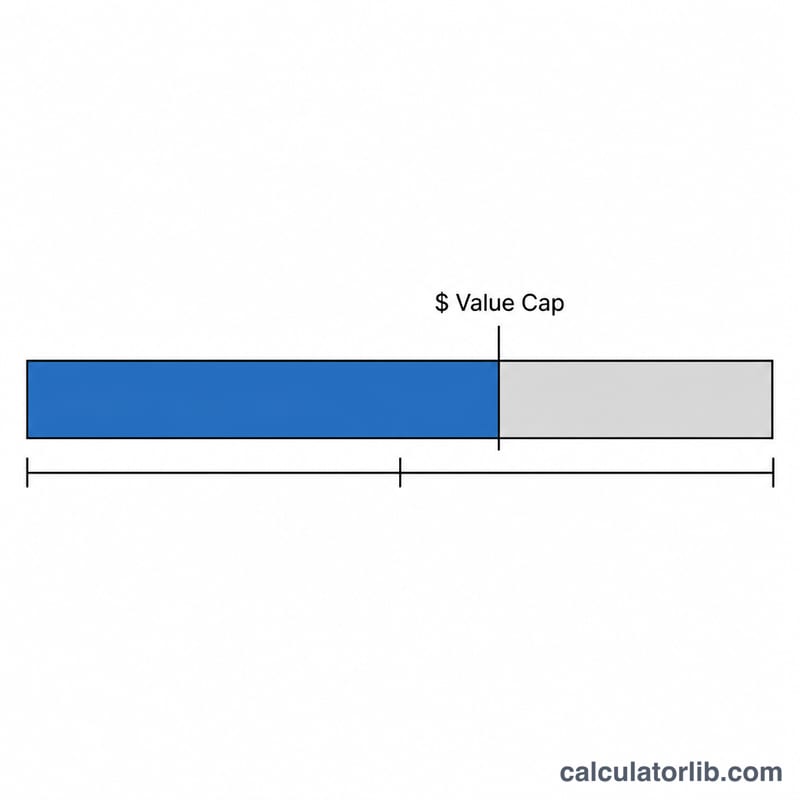

Primero se calculan los intereses deducibles ajustando el total de intereses según la proporción entre el tope de deuda y el saldo de tu préstamo: $$I_{ded} = I \times \frac{\min(B,\ C)}{B}$$ Si tu saldo es inferior al tope, todos los intereses son deducibles. Después, el ahorro equivale a los intereses deducibles multiplicados por tu tasa marginal: $$S = I_{ded} \times r$$

Ejemplo práctico

Imagina que debes 400.000 $ a un 6,5 % con una tasa marginal del 24 %. Los intereses anuales serían aproximadamente $$400.000\ \$ \times 0{,}065 = 26.000\ \$$$ Como 400.000 $ está por debajo del tope de 750.000 $, los 26.000 $ son deducibles en su totalidad. El ahorro fiscal es de $$26.000\ \$ \times 0{,}24 = \mathbf{6.240\ \$}$$ al año, es decir, unos 520 $ al mes.

Preguntas frecuentes

¿Solo me sirve si detallo mis deducciones? Sí. La deducción de intereses hipotecarios solo resulta útil si el total de tus deducciones detalladas supera la deducción estándar.

¿Por qué hay un tope en los intereses? Los intereses de la deuda hipotecaria que excede el tope (750.000 $ o 1 M $) no son deducibles, por lo que reducimos proporcionalmente la cantidad deducible.

¿Es esto un asesoramiento fiscal exacto? No. Es solo una estimación. Los impuestos estatales, el AMT y otros factores pueden modificar tu beneficio real, así que consulta con un asesor fiscal.