这个计算器的用途

本工具针对的是美国联邦所得税。它可以帮你估算每年通过申报住房房贷利息抵扣(mortgage interest deduction)能省下多少税。根据现行规定(《减税与就业法案》,TCJA),对于2017年12月15日之后办理的贷款,符合条件的购房债务一般可在最高750,000美元本金范围内抵扣利息;更早办理的贷款则可在最高1,000,000美元范围内抵扣。需要注意的是,只有当你选择"分项扣除"(itemize)而非"标准扣除"(standard deduction)时,才能享受这些节税效果。如果你身处中国或其他国家,当地的房贷利息税务规则与此不同,本工具仅适用于美国报税情形。

使用方法

输入你的房贷余额和年利率,计算器会自动估算你一年支付的利息。如果你手头有准确的年度利息数字(来自美国国税局的1098表格),也可以直接填入覆盖估算值。接着选择适用的债务上限,并填写你的边际税率(也就是你最高一档收入所对应的税率档次)。结果会显示你预计的年度和每月节税金额。

计算公式解析

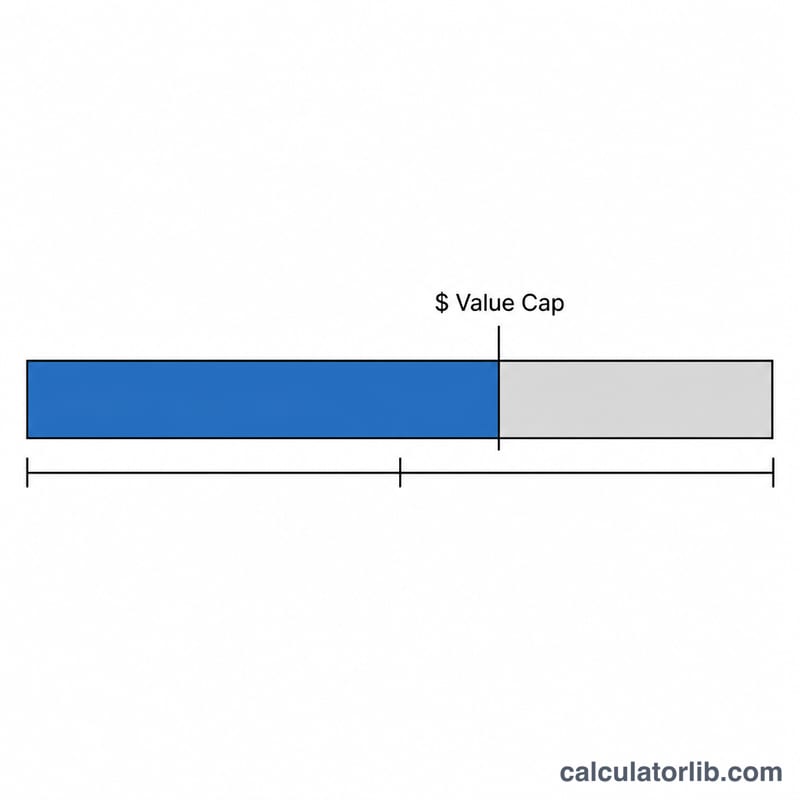

首先,按债务上限与贷款余额的比例对总利息进行折算,得出可抵扣利息:

$$I_{ded} = I \cdot \frac{\min\left(B,\ C\right)}{B}$$如果你的贷款余额低于上限,那么全部利息都可抵扣。然后,节省的税款等于可抵扣利息乘以你的边际税率:

$$S = I_{ded} \cdot r$$

实例演算

假设你尚欠400,000美元,年利率6.5%,边际税率为24%。年利息

$$\approx 400{,}000 \times 0.065 = 26{,}000 \text{美元}$$由于400,000美元低于750,000美元的上限,这26,000美元利息全部可抵扣。节省的税款

$$= 26{,}000 \times 0.24 = \mathbf{6{,}240 \text{美元}}/\text{年}$$约合每月520美元。

常见问题

是不是只有分项扣除才有用?是的。只有当你的分项扣除总额超过标准扣除额时,房贷利息抵扣才真正能省钱。

为什么利息会设上限?超过上限(75万或100万美元)的房贷债务所产生的利息不可抵扣,因此我们会按比例缩减可抵扣金额。

这算是精确的税务建议吗?不算。这只是一个估算。州税、替代性最低税(AMT)以及其他因素都可能改变你实际获得的优惠——请咨询专业税务人士。