这个计算器能帮你做什么

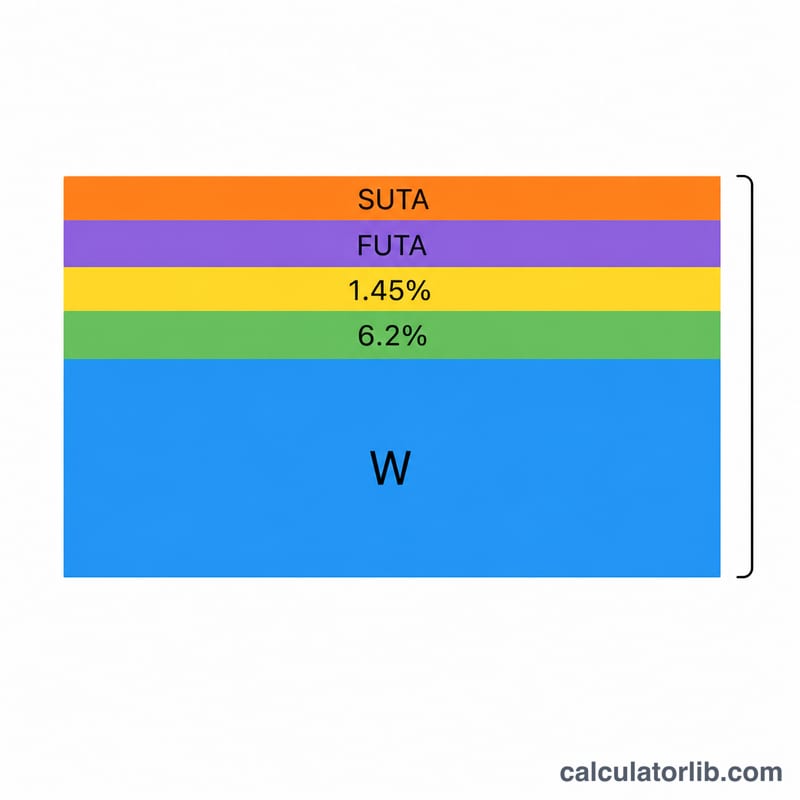

本工具面向美国雇主,用于估算雇佣一名员工的总成本——不仅是工资本身,还包括叠加在工资之上、由雇主一方承担的各项薪资税。计算器采用 2024 年度的默认税率:社会保障税(Social Security)6.2%、医疗保险税(Medicare)1.45%、联邦失业税(FUTA)0.6%(已扣除标准州抵免后,仅就工资的前 7,000 美元计征),以及一个可自行修改的州失业税(SUTA)税率。各州的税率和计税工资基数差异很大,请根据你所在州及企业的费率评级(experience rating)调整 SUTA 相关字段。需要说明的是,这是美国特有的税制,其他国家的社保与失业保险规则各不相同。

使用方法

输入员工的年度总薪资(gross wage)。联邦各项默认税率已预先填好,如果你的情况不同,可随时覆盖修改。FUTA 和 SUTA 分别有各自的计税工资基数上限,因为失业税只对工资的前一部分计征。点击"计算"即可看到每一项税费的明细以及合计总额。

计算公式详解

雇主成本 = 工资 + FICA(社会保障税 + 医疗保险税,均按雇主对等税率计算)+ FUTA + SUTA。在本简化模型中,FICA 按全额工资计征,而 FUTA 与 SUTA 仅就各自工资基数以内的部分计征:\(\min(\text{工资},\ \text{基数}) \times \text{税率}\)。请注意,这里只计算雇主承担的部分——员工自己还需缴纳一份对等的 FICA 税款,从其工资中代扣代缴。

$$\begin{gathered} \text{Total Cost} = W + \left( S + M + F + U \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} W &= \text{Wage} \\ S &= W \times \dfrac{\text{SS Rate (\%)}}{100} \\ M &= W \times \dfrac{\text{Medicare Rate (\%)}}{100} \\ F &= \min\!\left(W,\ \text{FUTA Base}\right) \times \dfrac{\text{FUTA Rate (\%)}}{100} \\ U &= \min\!\left(W,\ \text{SUTA Base}\right) \times \dfrac{\text{SUTA Rate (\%)}}{100} \end{aligned} \right. \end{gathered}$$

实例演算

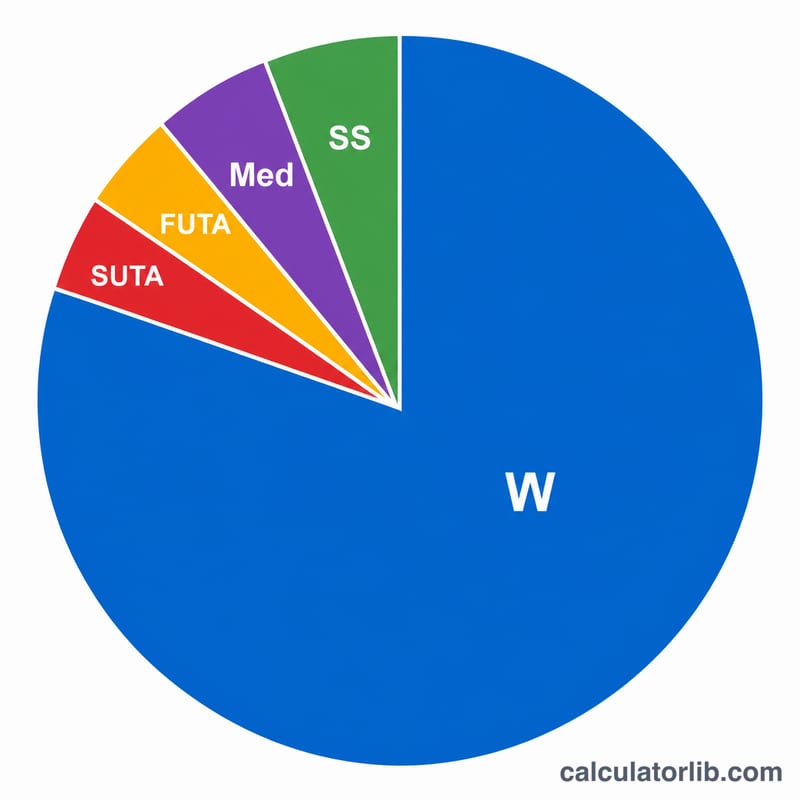

以年薪 50,000 美元、采用默认税率为例:社会保障税 = \(50{,}000 \times 6.2\% = 3{,}100\) 美元;医疗保险税 = \(50{,}000 \times 1.45\% = 725\) 美元;FUTA = \(7{,}000 \times 0.6\% = 42\) 美元;SUTA = \(7{,}000 \times 2.7\% = 189\) 美元。薪资税合计 = 4,056 美元,因此雇主的用工总成本为 54,056 美元。

$$\text{Total Cost} = 50{,}000 + (3{,}100 + 725 + 42 + 189) = 54{,}056$$

常见问题

为什么 FUTA 和 SUTA 的金额这么小?因为它们只对工资的前几千美元(即计税工资基数)计征,所以对任何全职薪资来说,都会触及一个固定的封顶金额。

这是否包含福利或工伤保险?不包含——本计算器只涵盖法定薪资税。医疗保险、退休金匹配缴款和工伤保险(workers' compensation)都会进一步推高真实用工成本。

那附加医疗保险税呢?0.9% 的附加医疗保险税(additional Medicare tax)仅由员工缴纳,不属于雇主成本,因此本计算器未将其计入。