この計算ツールでできること

このツールは米国(United States)の雇用主を対象としており、従業員を1人雇うのにかかる総コストを試算します。単なる給与額だけでなく、その上に上乗せされる雇用者側の給与税まで含めて把握できます。デフォルトでは2024年時点の税率を採用しています。社会保障税(Social Security)6.2%、メディケア(Medicare)1.45%、FUTA(連邦失業税)は標準的な州税額控除後で賃金の最初の7,000ドルに対して0.6%、そして編集可能なSUTA(州失業税)です。州ごとの税率や課税対象賃金の上限は大きく異なるため、SUTAの欄はお住まいの州や経験料率に合わせて調整してください。

使い方

従業員の年間総支給額(グロス賃金)を入力します。連邦税の各税率はあらかじめ入力済みですが、状況に応じて自由に上書きできます。FUTAとSUTAはそれぞれの課税対象賃金の上限で頭打ちになります。失業税は賃金の最初の一定額のみに課されるためです。「計算」をクリックすると、税の内訳ごとの金額と総額が表示されます。

計算式の解説

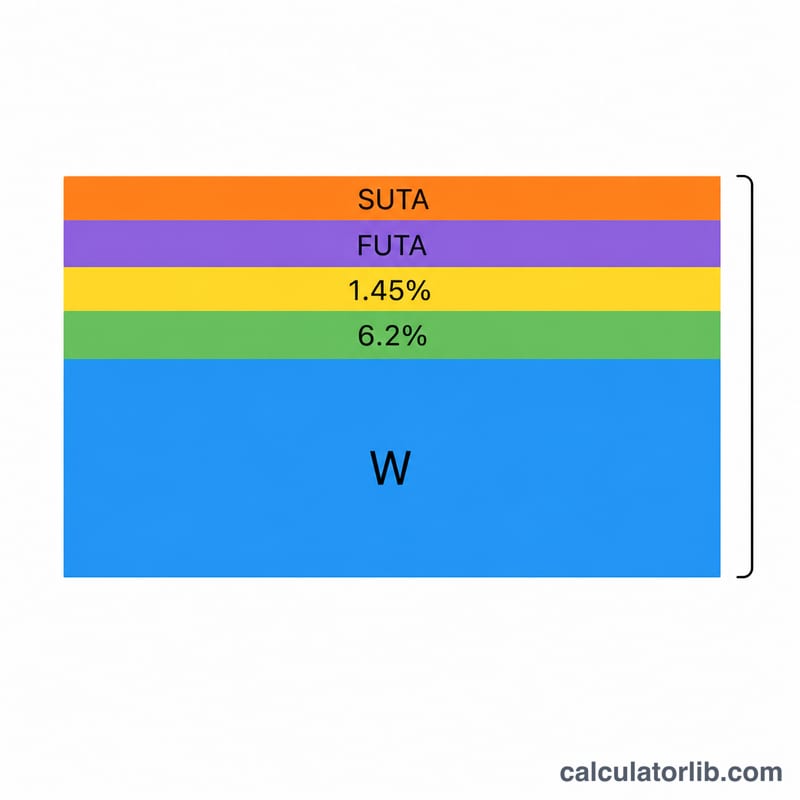

雇用者の総コストは「給与 + FICA(社会保障税+メディケア、いずれも雇用者の同額負担分)+ FUTA + SUTA」で求められます。

$$\begin{gathered} \text{Total Cost} = W + \left( S + M + F + U \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} W &= \text{Wage} \\ S &= W \times \dfrac{\text{SS Rate (\%)}}{100} \\ M &= W \times \dfrac{\text{Medicare Rate (\%)}}{100} \\ F &= \min\!\left(W,\ \text{FUTA Base}\right) \times \dfrac{\text{FUTA Rate (\%)}}{100} \\ U &= \min\!\left(W,\ \text{SUTA Base}\right) \times \dfrac{\text{SUTA Rate (\%)}}{100} \end{aligned} \right. \end{gathered}$$

この簡易モデルではFICAは賃金全額に課されますが、FUTAとSUTAは課税対象賃金の上限までしか適用されません。すなわち\(\min(\text{賃金},\ \text{上限額}) \times \text{税率}\)です。なお、ここで計算されるのは雇用者の負担分のみです。従業員も給与から天引きされる形で同額のFICAを別途支払っています。

計算例

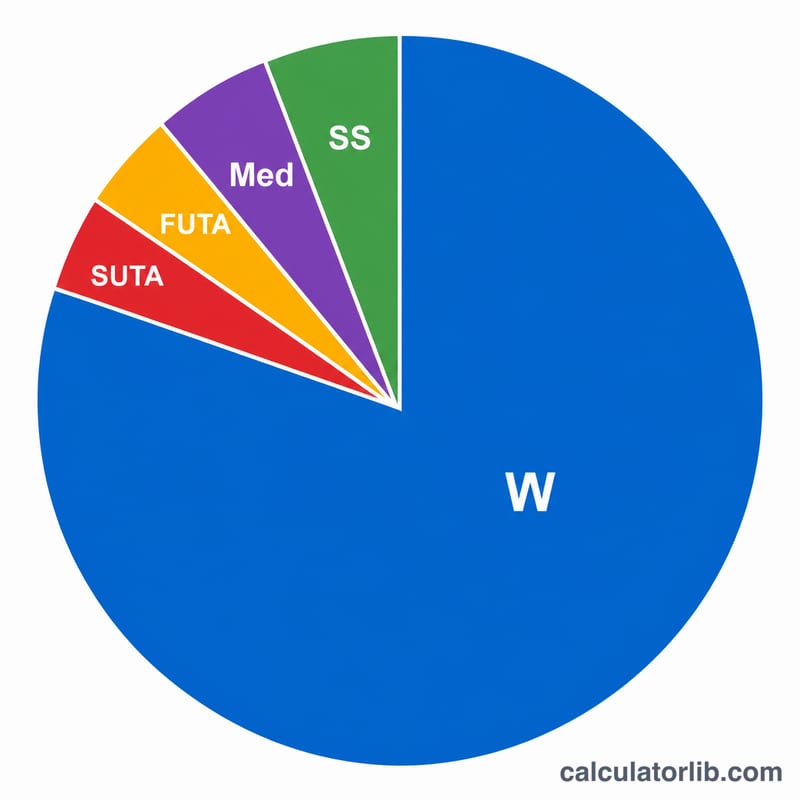

年収50,000ドル、デフォルト税率の場合:

$$\text{社会保障税} = 50{,}000 \times 6.2\% = 3{,}100\text{ドル}$$

$$\text{メディケア} = 50{,}000 \times 1.45\% = 725\text{ドル}$$

$$\text{FUTA} = 7{,}000 \times 0.6\% = 42\text{ドル}$$

$$\text{SUTA} = 7{,}000 \times 2.7\% = 189\text{ドル}$$

給与税の合計は4,056ドルとなり、雇用者の総コストは54,056ドルになります。

よくある質問

FUTAとSUTAの金額がなぜこんなに小さいのですか? これらは賃金の最初の数千ドル分(課税対象賃金の上限)にしか課されないため、フルタイムの給与であればどの場合でも一定の上限額で頭打ちになります。

福利厚生や労災保険は含まれますか? いいえ。このツールは法定の給与税のみを対象としています。健康保険、退職金の企業マッチング、労災保険(workers' compensation)などは、実際の総コストにさらに上乗せされます。

追加メディケア税はどうなりますか? 0.9%の追加メディケア税は従業員のみが負担するもので、雇用者のコストには含まれないため、ここでは除外しています。