ACB贷款总成本计算器是什么?

这款计算器帮你看清等额本息贷款的全貌:不只是每月还多少,更重要的是整个贷款期内你实际要偿还的总成本,以及其中有多少是利息。它适用于房贷、车贷、个人消费贷,以及任何按月等额还款的固定利率分期贷款。

如何使用

填入贷款金额(你借入的本金)、以百分比表示的年利率,以及以年为单位的贷款期限。计算器会把年限换算成月数、把年利率换算成月利率,先算出每月等额还款额(EMI),再乘以还款总期数,得出贷款总成本。

计算公式详解

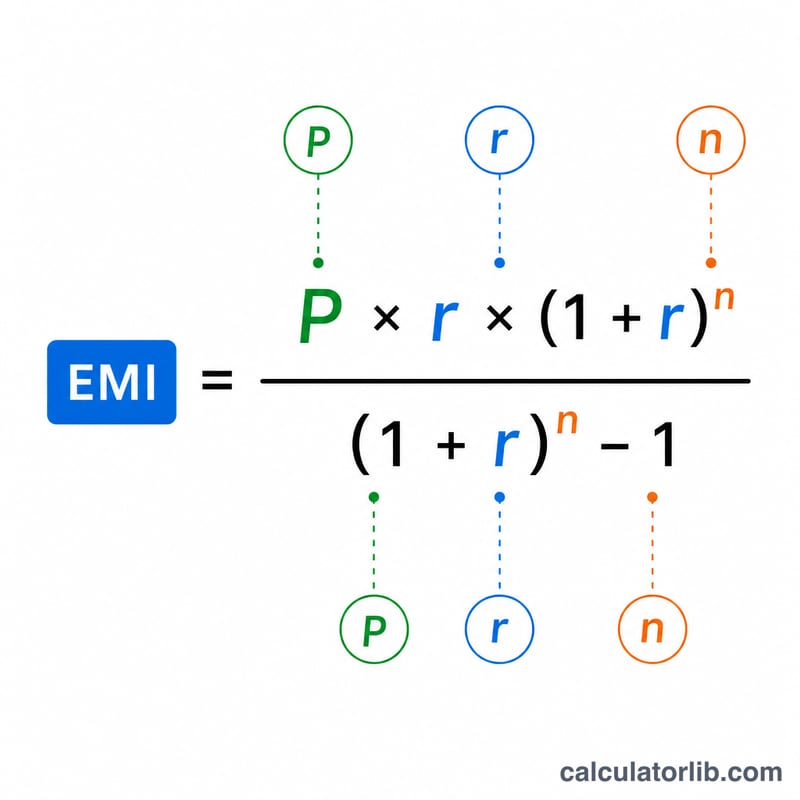

EMI公式为 $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$,其中 \(P\) 是本金,\(r\) 是月利率(年利率 \(\div 12 \div 100\)),\(n\) 是还款总期数(年限 \(\times 12\))。贷款总成本 \(= \text{EMI} \times n\),总利息 \(= \text{总成本} - P\)。如果利率为 0%,那么 EMI 就直接等于 \(P \div n\)。

实例演算

假设借入 200,000 美元,年利率 6%,贷款期限 30 年。月利率 \(r = 0.005\),\(n = 360\)。算出的每月还款额约为 1,199.10 美元。贷款总成本 $$= 1{,}199.10 \times 360 \approx 431{,}676 \text{ 美元}$$,其中约 231,676 美元 是利息——比当初借入的本金还要多。

理解你的总贷款成本

贷款的总成本就是你在贷款期间内偿还的所有款项之和。从机制上讲,它等于月供乘以支付次数,但从概念上讲,它分为两部分:

$$\text{总成本} = \text{本金} + \text{总利息}。$$本金是你实际借入的金额;其余部分是利息 — 是贷款人对你使用该笔资金的时间费用的收费。

较长的期限会降低月供但增加总利息。将还款拉长到更多个月会降低每期的分期付款,这有助于缓解月度预算压力,但由于余额下降速度较慢,利息会在更大的未偿余额上长期增加。上面的30年期限行的成本远高于相同利率下的15年期限行,尽管月供更低。

利息可能超过本金。在长期、高利率的贷款上,完全可能支付的利息超过你最初借入的本金 — 6%/30年和8%/30年的例子都越过了这条线。这是长期复利的直接后果。

此图遵循标准的摊销模型:每笔固定付款首先覆盖该月应付的利息,余额部分用于减少本金。早期的付款主要是利息;后期的付款主要是本金。摊销时间表按月份显示这种分割,说明了为什么总利息是前期集中的。

此计算器不包括的内容:结果仅反映以规定名义利率的本金和利息。它不包括发起费、成交费、保险、税收和其他费用。由于这些,真实借贷成本 — 由年百分比率(APR)反映 — 可能高于此处输入的利率。这是一般教育性信息,不是个人财务建议。

关键术语解释

- 本金 (P)

- 借入的原始金额,未添加任何利息。

- 年利率

- 对未偿余额收取的名义年利率,以百分比形式输入(例如6表示6%)。

- 月利率 (r)

- 年利率转换为每月小数:\(r = \dfrac{\text{利率}}{1200}\)。对于6%年利率,\(r = 0.005\)。

- 期限/支付次数 (n)

- 月供分期付款的总计数,\(n = 12 \times \text{年数}\)。30年贷款有\(n = 360\)次支付。

- EMI(等额月供)

- 在其期限内完全偿还贷款的固定月付款,由\(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\)给出。

- 总成本

- 贷款期间所有付款的总和:\(M \times n\)。它等于本金加总利息。

- 总利息

- 总成本中不是本金的部分:\(\text{总成本} - P\)。

- 摊销

- 通过相等的定期付款来偿还贷款的过程,其中每笔付款分为当前余额上的利息和本金的减少。

- 固定利率与浮动利率

- 固定利率在贷款期间内保持不变,因此EMI和总成本可以提前确定。浮动利率可能随市场条件变化,使未来付款和总成本不确定。此计算器假设固定利率。

常见问题

结果包含手续费或保险吗?不包含。本计算器只涵盖本金和利息。开办费、保险费和税费需另行计算。

如果利率发生变化怎么办?本计算器假设利率固定。对于浮动利率贷款,结果只是基于你输入利率的估算值。

可以按月份而不是年份来填吗?可以填小数年份——例如 18 个月就填 1.5 年。