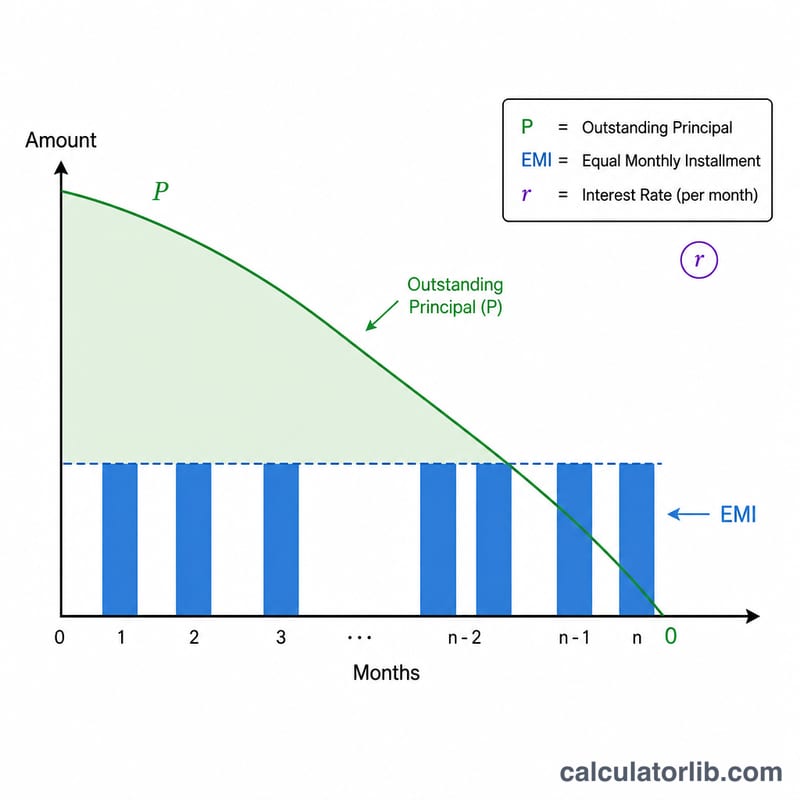

什么是ACB贷款期限计算器?

ACB贷款期限计算器可以告诉你:在已知贷款金额(本金)、每月固定还款额(EMI)和年利率的情况下,需要多少个月才能彻底还清这笔贷款。普通的贷款计算通常是先固定还款期限、再倒推每月要还多少;而这个工具恰恰相反——它固定每月还款额,反推还款期限。当你已经清楚自己每个月能拿出多少钱来还贷时,这种算法尤其实用。

使用方法

输入当前的贷款本金余额、你计划每月偿还的EMI金额,以及年利率(百分比形式)。计算器会先把年利率换算成月利率,然后算出还清余额所需的月数,并同时给出对应的年数。

公式详解

所需月数由摊还方程推导得出:

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$

其中 \(P\) 为本金,\(EMI\) 为每月还款额,\(r\) 为月利率 \(= \text{年利率} \div 12 \div 100\)。要让贷款最终能够还清,每月的EMI必须高于第一个月产生的利息(\(P \cdot r\));否则还款期限将趋于无穷大,永远还不完。

实例演算

假设你借款 100,000,年利率为 12%,每月偿还 2,000。月利率 \(r = 0.12 / 12 = 0.01\)。于是 \(P \cdot r = 1{,}000\),所以 \(P \cdot r / EMI = 0.5\)。

$$n = -\dfrac{\ln(1 - 0.5)}{\ln(1.01)} = -\dfrac{\ln(0.5)}{\ln(1.01)} = \dfrac{0.693147}{0.00995033} \approx 69.66 \text{ 个月(约 5.8 年)}$$

关键术语和变量

- 本金 (P)

- 借入的原始金额(开始时未偿还的贷款余额)。在此计算器中,它在本金字段中输入。

- 等额月息 (EMI)

- 每月支付的固定金额,同时覆盖利息和本金偿还。为了贷款可偿还,等额月息必须大于第一个月的利息费用 \(P \cdot r\)。

- 年利率

- 贷款的名义年利率,以百分比表示(利率字段)。在应用前它被分成月度期限。

- 月利率 (r)

- 公式中使用的每月利率,计算为 \(r = \dfrac{\text{年利率}}{12 \times 100} = \dfrac{\text{年利率}}{1200}\)。例如,12% 的年利率给出 \(r = 0.01\) 每月。

- 期限 (n)

- 清偿贷款所需的月供次数——此计算器求解的值。通常四舍五入到整数月。

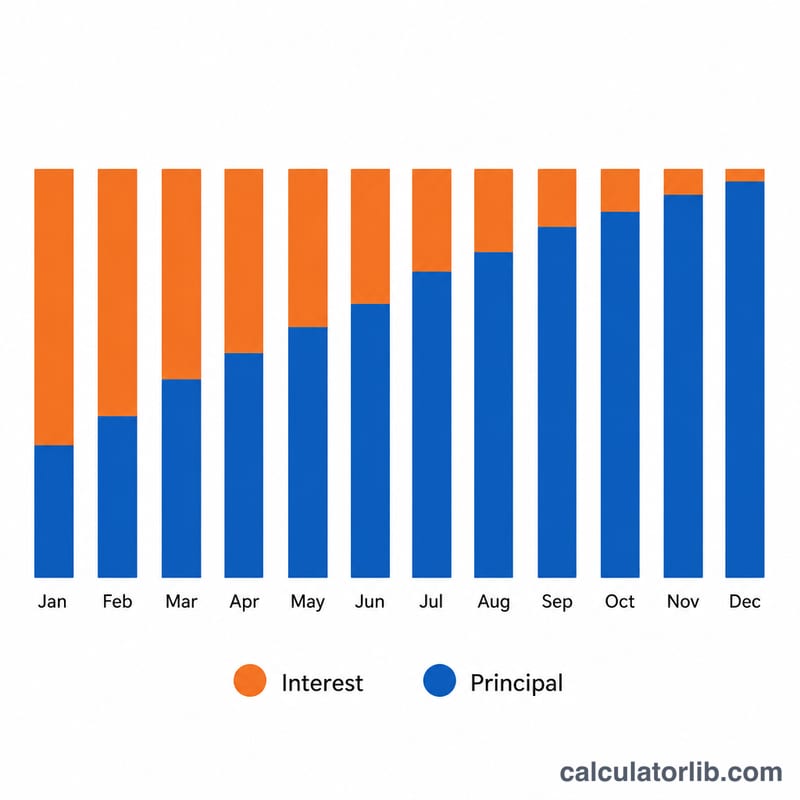

- 摊销

- 通过固定定期付款偿还贷款的过程,其中每笔付款分为剩余余额的利息和本金的减少。早期付款以利息为主;后期付款以本金为主。

解释您的结果

结果 \(n\) 是以您输入的等额月息和利率完全偿还贷款所需的月供次数。除以 12 可将其转换为年——例如,93 个月的期限是 \(93 \div 12 = 7.75\) 年,或大约 7 年 9 个月。

最后一个月的四舍五入。 公式通常产生分数值(例如 92.4 个月)。因为付款以整数月为单位进行,期限向上四舍五入到下一个整数。最后一笔分期付款通常小于完整的等额月息,因为只有少量剩余余额加上其最后一个月的利息需要支付。

支付的总利息。 一旦知道了付款次数,贷款期限内支付的近似总利息是所有付款的总和减去借入的金额:

$$\text{总利息} = (\text{等额月息} \times n) - P$$例如,在 100,000 贷款上支付 63 个月 2,000 的等额月息给出总付款 \(2{,}000 \times 63 = 126{,}000\) 和约 \(126{,}000 - 100{,}000 = 26{,}000\) 的总利息(由于最后一笔付款是部分的,精确数字略有不同)。

无限期限标志。 如果计算器报告贷款永远无法偿还,这意味着选定的等额月息小于或等于第一个月的利息 \(P \cdot r\)。在这种情况下,每笔付款完全被利息消耗(或更少),所以本金永远不会减少,期限没有有限解。将等额月息提高到 \(P \cdot r\) 以上是贷款摊销所必需的。

此页面提供有关贷款数学的一般信息,不构成财务建议。

常见问题

如果我的EMI太低会怎样? 如果每月还款额小于或等于每月应付的利息(\(P \cdot r\)),贷款本金将永远无法减少,还款期限趋于无穷大——此时计算器会给出提示。

计算结果是整数月吗? 计算得到的是精确的(带小数的)月数;在实际操作中,你需要向上取整到下一个完整月份,并在最后一期偿还一笔较小的尾款。

结果包含各项费用吗? 不包含。本计算器仅模拟纯粹的"本金+利息"摊还过程,不计入手续费、保险费或违约金等额外费用。