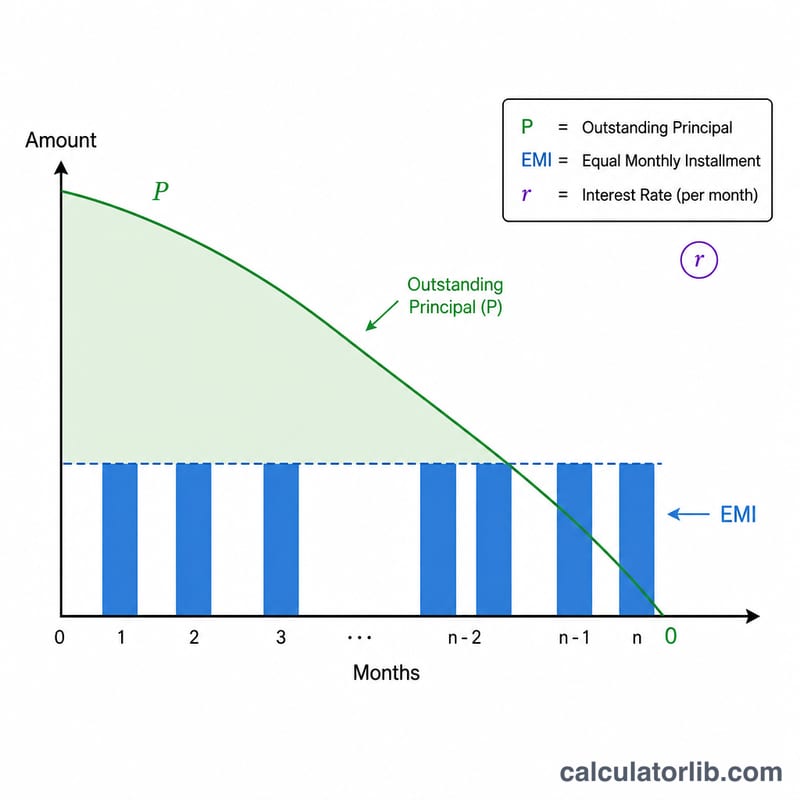

ACB 대출 상환 기간 계산기란?

ACB 대출 상환 기간 계산기는 대출 원금, 매월 고정 상환액(EMI), 연이율을 바탕으로 대출을 완전히 갚는 데 몇 개월이 걸리는지 알려줍니다. 일반적인 계산기가 상환 기간을 정해 놓고 월 납입액을 구하는 것과 달리, 이 계산기는 월 납입액을 정해 놓고 상환 기간을 거꾸로 계산합니다. 매달 낼 수 있는 금액이 이미 정해져 있을 때 특히 유용합니다.

참고로 EMI(Equated Monthly Installment, 균등 월 분할상환액)는 인도·동남아시아 등에서 널리 쓰이는 대출 상환 방식으로, 우리나라의 '원리금균등상환'과 같은 개념입니다.

사용 방법

남아 있는 원금, 매달 납입하려는 EMI 금액, 연이율(%)을 입력하세요. 계산기는 연이율을 월이율로 환산한 뒤, 잔액을 모두 갚는 데 필요한 개월 수와 이를 연 단위로 환산한 값을 함께 보여 줍니다.

공식 풀이

상환 개월 수는 분할상환(원리금균등상환) 방정식에서 다음과 같이 유도됩니다.

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$

여기서 P는 원금, EMI는 월 납입액, \(r\)은 월이율 \(= \dfrac{\text{연이율}}{12 \times 100}\) 입니다. 대출이 언젠가 다 갚아지려면 월 EMI가 첫 달 이자(\(P \cdot r\))보다 커야 합니다. 그렇지 않으면 상환 기간은 무한대가 됩니다.

계산 예시

연이율 12%로 100,000을 빌리고 매달 2,000을 갚는다고 가정해 봅시다. 월이율 \(r = 0.12 / 12 = 0.01\) 입니다. 그러면 \(P \cdot r = 1{,}000\) 이므로 \(P \cdot r / EMI = 0.5\) 가 됩니다. 따라서 $$n = -\frac{\ln(1 - 0.5)}{\ln(1.01)} = -\frac{\ln(0.5)}{\ln(1.01)} = \frac{0.693147}{0.00995033} = 69.66 \text{개월 (약 5.8년)}$$ 이 됩니다.

주요 용어 및 변수

- 원금 (P)

- 차용한 원래 금액 (시작 시점의 미상환 대출 잔액). 이 계산기에서는 principal 필드에 입력됩니다.

- EMI (균등 월부금)

- 이자와 원금 상환을 모두 포함하여 매월 지불하는 고정 금액입니다. 대출이 상환 가능하려면 EMI는 첫 달의 이자 요금인 \(P \cdot r\)보다 커야 합니다.

- 연간 이자율

- 대출에 대한 명목 연이율이며, 백분율로 표시됩니다 (rate 필드). 적용하기 전에 월간 기간으로 나뉩니다.

- 월별 이자율 (r)

- 공식에 사용되는 월별 이자율로, \(r = \dfrac{\text{연간 이자율}}{12 \times 100} = \dfrac{\text{연간 이자율}}{1200}\)으로 계산됩니다. 예를 들어, 연간 12% 이자율은 \(r = 0.01\) 월별 이자율을 제공합니다.

- 차용 기간 (n)

- 대출을 완전히 상환하는 데 필요한 월별 납부 횟수입니다. 이 계산기가 해결하는 값입니다. 일반적으로 전체 월로 반올림됩니다.

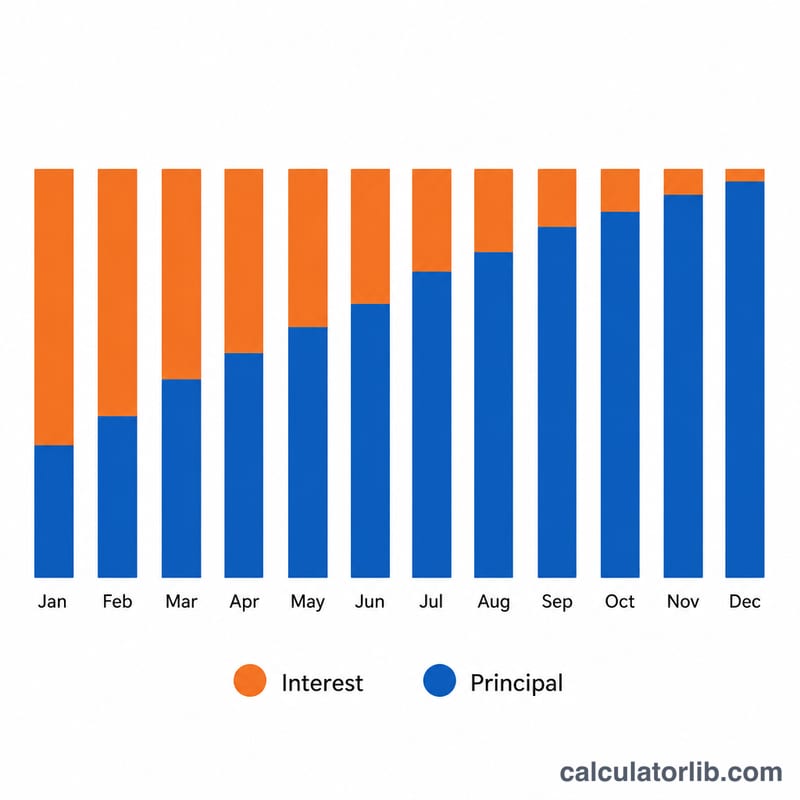

- 상각

- 고정 정기 지불을 통해 대출을 상환하는 프로세스로, 각 지불은 남은 잔액에 대한 이자와 원금 감소로 나뉩니다. 초기 지불은 이자가 많고, 나중 지불은 원금이 많습니다.

결과 해석

결과 \(n\)은 입력한 EMI와 이자율로 대출을 완전히 상환하는 데 필요한 월별 납부 횟수입니다. 12로 나누면 연도로 변환됩니다. 예를 들어, 차용 기간이 93개월이면 \(93 \div 12 = 7.75\)년, 즉 약 7년 9개월입니다.

최종 월 반올림. 공식은 일반적으로 소수 값(예: 92.4개월)을 생성합니다. 지불이 전체 월별 단계로 발생하므로 차용 기간은 다음 정수로 반올림됩니다. 그러면 최종 납부금은 일반적으로 전체 EMI보다 작습니다. 남은 작은 잔액과 그 마지막 달의 이자만 지불하면 되기 때문입니다.

지불한 총 이자. 지불 횟수를 알면 대출 기간 동안의 대략적인 총 이자는 모든 지불액의 합에서 차용 금액을 뺀 것입니다:

$$\text{총 이자} = (\text{EMI} \times n) - P$$예를 들어, 100,000 대출에서 63개월 동안 2,000의 EMI를 지불하면 총 지불액은 \(2{,}000 \times 63 = 126{,}000\)이고 총 이자는 약 \(126{,}000 - 100{,}000 = 26{,}000\)입니다 (최종 지불이 부분이기 때문에 정확한 수치는 약간 다릅니다).

무한 기간 플래그. 계산기에서 대출을 절대 상환할 수 없다고 보고하면 선택한 EMI가 첫 달의 이자인 \(P \cdot r\)보다 작거나 같다는 의미입니다. 이 경우 모든 지불이 이자로 완전히 소비되므로 (또는 그 이하) 원금은 절대 감소하지 않으며 차용 기간에는 유한 해가 없습니다. 대출을 상각하려면 EMI를 \(P \cdot r\) 위로 올려야 합니다.

이 페이지는 대출 수학에 대한 일반 정보를 제공하며 재정 자문이 아닙니다.

자주 묻는 질문

EMI가 너무 낮으면 어떻게 되나요? 월 EMI가 월 이자(\(P \cdot r\))보다 작거나 같으면 원금이 전혀 줄어들지 않아 상환 기간이 무한대가 됩니다. 이 경우 계산기가 경고를 표시합니다.

결과는 딱 떨어지는 개월 수인가요? 계산 결과는 소수점까지 포함된 정밀한 개월 수입니다. 실제로는 마지막 소액 상환을 위해 다음 달까지 올림하여 계산하는 것이 일반적입니다.

수수료도 포함되나요? 아니요. 이 계산기는 순수하게 이자와 원금에 대한 분할상환만 다루며, 취급 수수료·보험료·연체료 등은 포함하지 않습니다.