이 계산기는 무엇을 계산하나요?

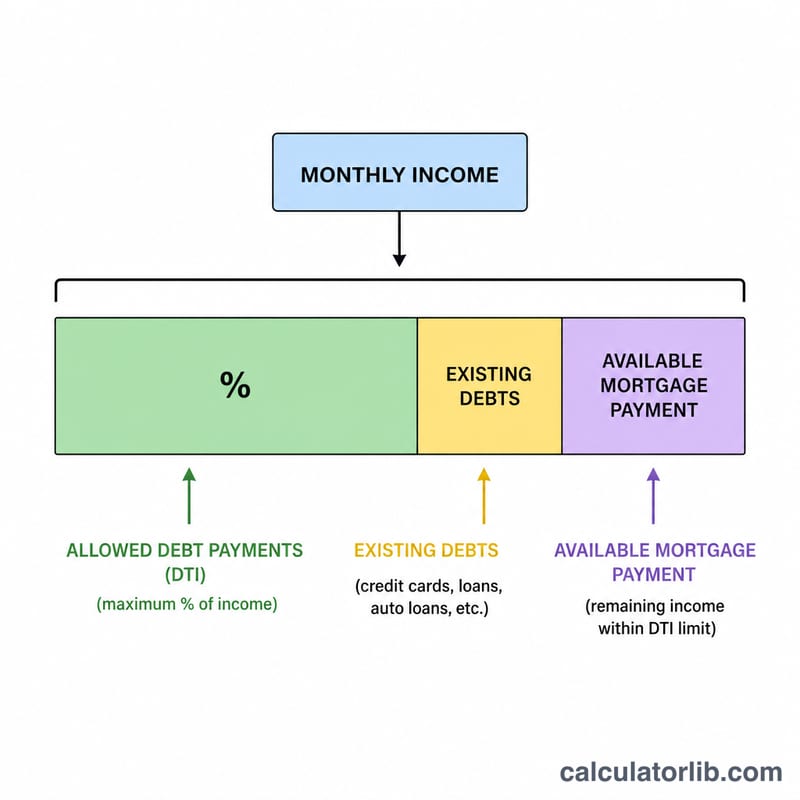

ACB 주택 구매력 계산기는 현실적으로 감당할 수 있는 최대 주택 가격과 모기지 대출 한도를 산출합니다. 계산은 "매달 얼마까지 낼 수 있는가"에서 거꾸로 시작합니다. 먼저 월 총소득에 DTI(소득 대비 부채 비율)를 적용하고, 여기서 기존 부채 상환액을 뺀 뒤, 남은 감당 가능 월 상환액을 표준 모기지 현재가치 공식으로 환산해 최대 대출 한도를 구합니다. 마지막으로 계약금 비율만큼 다시 환산해 전체 주택 가격을 보여줍니다. 참고로 이 계산기는 미국식 모기지(원리금 균등상환) 구조를 기준으로 하며, 한국의 주택담보대출·DSR 규제와는 적용 방식이 다를 수 있습니다.

사용 방법

월 총소득과 매달 나가는 기존 부채 상환액(자동차 할부, 학자금 대출, 신용카드 최소 결제액 등)을 입력하세요. 대출 기관이 허용하는 최대 DTI 비율도 설정합니다(보수적으로는 36%가 많이 쓰이지만, 일부 상품은 그보다 높게 잡기도 합니다). 그다음 연이율, 대출 기간(년), 계획 중인 계약금 비율을 입력하면 됩니다. 계산기는 감당 가능한 최대 주택 가격, 대출 금액, 예산에 맞는 월 상환액, 예상 계약금을 한 번에 알려 줍니다.

공식 설명

먼저 감당 가능한 월 상환액은 \(\text{EMI} = \text{소득} \times (\text{DTI}/100) - \text{부채}\)로 구합니다. 월 이자율은 \(r = \text{연이율} / 1200\)이고, 총 상환 횟수는 \(n = \text{기간(년)} \times 12\)입니다. 최대 대출 한도는 이 상환액 흐름의 현재가치로 계산합니다: $$\text{최대대출} = \text{EMI} \times \dfrac{(1+r)^n - 1}{r(1+r)^n}$$ 대출은 주택 가격의 일부만 충당하므로, 전체 가격은 $$\text{최대가격} = \dfrac{\text{최대대출}}{1 - \text{계약금\%}/100}$$이 됩니다.

계산 예시

월 소득 $6,000, 기존 부채 $500, DTI 36%, 금리 6.5%, 기간 30년, 계약금 20%인 경우를 보겠습니다. 감당 가능한 월 상환액은 $$6{,}000 \times 0.36 - 500 = \$1{,}660$$입니다. \(r = 0.0054167\), \(n = 360\)을 대입하면 최대 대출 한도는 약 $262,600이며, 이에 따른 주택 가격은 약 $328,300, 계약금은 약 $65,700이 됩니다.

주요 용어 정의

- 총 월소득

- 세금 및 공제 전의 총소득으로, 월 단위로 표현됩니다. 대출기관은 순(실수령) 급여가 아닌 총급여를 기준으로 차용자 자격을 검증합니다.

- 부채비율 (DTI)

- 총 월소득 중 부채 상환에 사용되는 비율로, 백분율로 표현됩니다. 이는 소득 중 주택 관련 비용으로 사용할 수 있는 금액을 정하는 핵심 요소입니다.

- EMI / 감당 가능한 월불금

- 대출기관이 모기지 상환에 할당할 수 있게 허용하는 균등 월 상환금입니다. 이는 소득 × DTI − 기존 부채로 계산되어 다른 의무 이후 주택 관련 비용을 위한 여지를 남깁니다.

- 원금 및 이자 (P&I)

- 핵심 모기지 상환금으로, 원금은 차입한 잔액을 상환하고 이자는 대출기관이 미결제 금액에 대해 청구하는 수수료입니다. 이 계산기의 상환금은 P&I만을 포함합니다.

- 지급 흐름의 현재가치

- 고정된 미래 지급액의 계열이 가지는 가치로, 대출의 월 이율로 할인됩니다. 계수 \(\frac{(1+r)^n-1}{r(1+r)^n}\)는 감당 가능한 월불금을 최대 대출액으로 변환합니다.

- 계약금 비율

- 구매 가격 중 사전에 현금으로 지불하는 비율입니다. 대출이 나머지 금액을 포함하므로, 최대 가격 = 최대 대출액 ÷ (1 − 계약금% / 100)입니다.

- 대출 기간

- 모기지를 상환하는 연도 수로, 12를 곱하여 \(n\) 개월 상환액을 계산합니다. 더 긴 기간은 각 월 상환금을 낮추지만 총 이자를 증가시킵니다.

결과 해석하기

이 도구가 반환하는 수치는 원금과 이자만을 기반으로 한 세금 및 보험 제외 추정치입니다. 대출기관의 자격 심사 계산은 PITI — 원금, 이자, 재산세 및 주택소유자 보험 — 그리고 HOA 납입금과 모기지 보험을 포함하기 때문에 더 엄격합니다. 세금과 보험이 P&I와 동일한 월 예산을 공유하므로, 실제로 자격이 있는 최대 가격은 여기의 조정되지 않은 추정치보다 일반적으로 낮습니다.

대출기관이 적용하는 부채비율을 아는 것도 도움이 됩니다:

- 전단계 (주택) 부채비율은 총소득 대비 주택 관련 비용만을 측정합니다. 28%의 전단계 한도는 일반적인 일반 대출 지침입니다.

- 후단계 (전체) 부채비율

가장 자주 보게 될 두 가지 한도는 36% 및 43%입니다. 36%의 후단계 비율은 많은 일반 대출기관이 선호하는 전통적 보수적 한도를 반영하며 충분한 여유를 남깁니다. 43% 비율은 적격 모기지 기준과 관련된 널리 인용되는 상한선입니다. 많은 대출이 보정 요소와 함께 더 높게 진행되지만, 43%는 일반적인 승인을 위한 현실적 상한입니다. 더 높은 한도로 나아가면 차입력은 증가하지만 소득 감소나 금리 재설정 시 월 위험도 증가합니다.

마지막으로, 실제 심사는 비율보다 더 많은 요소를 평가합니다: 신용점수, 현금 여유금 (결산 후 남은 월 상환금 개월 수), 고용 안정성 및 계약금 규모는 모두 제안에 영향을 미칩니다. 이 추정치를 계획 출발점으로 생각하고, 금리와 기간을 대출기관과 확인하며, 마감 비용과 긴급 여유금을 별도로 계획하세요. 이는 일반적인 교육 정보이며, 개인화된 재무 조언이 아닙니다.

자주 묻는 질문

대출 승인을 보장하나요? 아닙니다. 어디까지나 추정치이며, 실제 대출 기관은 신용점수, 재산세, 보험, 예비 자금 등도 함께 따집니다.

세금과 보험도 포함해야 하나요? 이 계산기는 EMI를 원금과 이자만으로 봅니다. 세금과 보험 여유분을 두려면 DTI 입력값을 조금 낮춰서 계산하세요.

DTI는 어느 정도로 잡아야 하나요? 많은 대출 기관이 전체 DTI를 36~43% 선에서 제한합니다. 수치를 낮게 잡을수록 더 안전하고 지속 가능한 예산이 됩니다.