À quoi sert ce calculateur

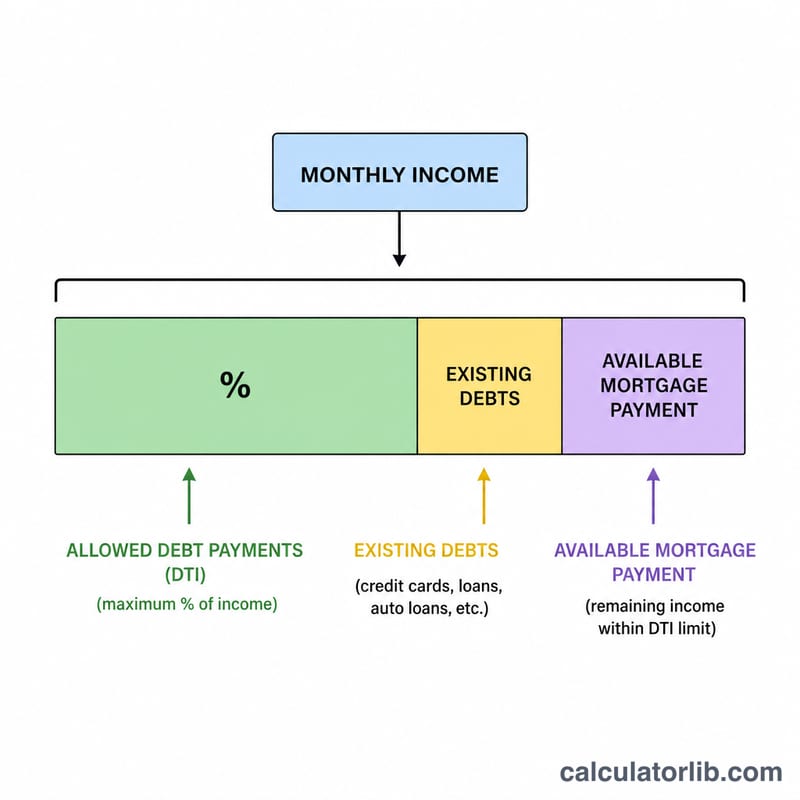

Le calculateur de capacité d'emprunt immobilier ACB estime le prix de bien et le montant de prêt les plus élevés que vous pouvez raisonnablement vous permettre. Il raisonne à l'envers, en partant de la mensualité que vous êtes en mesure de supporter : il applique un taux d'endettement (DTI, pour « debt-to-income ») à vos revenus mensuels bruts, retranche vos charges de crédit existantes, puis convertit la mensualité disponible restante en montant de prêt maximal grâce à la formule classique de la valeur actuelle d'un emprunt. Enfin, il majore ce prêt en fonction de votre pourcentage d'apport pour révéler le prix total du bien.

À noter : ce modèle s'inspire des pratiques nord-américaines (taux d'endettement DTI, mensualités exprimées en dollars). En France, les banques raisonnent plutôt en taux d'effort, généralement plafonné à 35 % des revenus, assurance emprunteur comprise. Les règles locales diffèrent : utilisez cet outil à titre indicatif.

Comment l'utiliser

Saisissez vos revenus mensuels bruts ainsi que vos charges de crédit mensuelles actuelles (crédit auto, prêt étudiant, mensualités minimales de cartes de crédit). Définissez le taux d'endettement (DTI) maximal autorisé par votre prêteur : 36 % est une valeur prudente courante, même si certains dispositifs vont au-delà. Ajoutez le taux d'intérêt annuel, la durée du prêt en années et votre pourcentage d'apport prévu. Le calculateur vous renvoie le prix de bien maximal accessible, le montant du prêt, la mensualité adaptée à votre budget et l'apport estimé.

La formule expliquée

D'abord, la mensualité supportable correspond à \(\text{Mensualité} = \text{Revenus} \times (\text{DTI}/100) - \text{Dettes}\). Le taux d'intérêt mensuel est \(r = \text{taux annuel} / 1200\) et le nombre d'échéances est \(n = \text{années} \times 12\). Le prêt maximal correspond à la valeur actuelle de ce flux de mensualités : $$\text{PrêtMax} = \text{Mensualité} \times \frac{(1+r)^n - 1}{r(1+r)^n}$$ Comme le prêt ne couvre qu'une partie du prix, celui-ci s'obtient par $$\text{PrixMax} = \frac{\text{PrêtMax}}{1 - \text{apport\%}/100}$$

Exemple chiffré

Avec 6 000 $ de revenus mensuels, 500 $ de dettes existantes, un DTI de 36 %, un taux de 6,5 % sur 30 ans et un apport de 20 % : la mensualité supportable est de $$6\,000 \times 0{,}36 - 500 = 1\,660\ \$$$ Avec \(r = 0{,}0054167\) et \(n = 360\), le prêt maximal s'élève à environ 262 600 $, ce qui correspond à un prix de bien d'environ 328 300 $ pour un apport de 65 700 $.

Termes clés définis

- Revenu mensuel brut

- Revenu total avant impôts et déductions, exprimé par mois. Les prêteurs qualifient les emprunteurs sur la base du revenu brut plutôt que du revenu net (salaire à la maison).

- Ratio d'endettement (DTI)

- La part du revenu mensuel brut consommée par les paiements de dettes, exprimée en pourcentage. C'est le levier qui détermine combien de votre revenu peut aller au logement.

- EMI / paiement abordable

- L'Équivalent de mensualité égalisée qu'un prêteur vous permettra de consacrer à l'hypothèque. Ici, il égale le revenu × DTI − dettes existantes, laissant de la place pour le paiement du logement après les autres obligations.

- Principal et intérêts (P&I)

- Le paiement hypothécaire principal : le principal rembourse le solde emprunté et les intérêts sont les frais du prêteur sur le montant impayé. Le paiement de cette calculatrice couvre uniquement P&I.

- Valeur actuelle d'un flux de paiements

- Le prêt forfaitaire d'aujourd'hui qu'une série fixe de paiements futurs vaut, actualisé au taux mensuel du prêt. Le facteur \(\frac{(1+r)^n-1}{r(1+r)^n}\) convertit un paiement mensuel abordable en prêt maximal.

- Pourcentage de mise de fonds

- La portion du prix d'achat que vous payez d'avance en espèces. Puisque le prêt couvre le reste, prix maximum = prêt maximum ÷ (1 − %mise de fonds / 100).

- Durée du prêt

- Le nombre d'années sur lesquelles l'hypothèque est remboursée (multiplié par 12 pour obtenir \(n\) paiements mensuels). Les durées plus longues réduisent chaque paiement mais augmentent les intérêts totaux.

Interprétation de votre résultat

Le chiffre que cet outil retourne est une estimation avant impôts et assurance basée sur le principal et les intérêts seuls. Le calcul de qualification d'un prêteur est plus strict car il compte le PITA — Principal, Intérêts, Taxes foncières et Assurance habitation — plus les cotisations HOA et l'assurance hypothécaire. Parce que les taxes et l'assurance partagent le même budget mensuel que P&I, le prix maximum pour lequel vous êtes réellement admissible est généralement inférieur à l'estimation non ajustée ici.

Il est aussi utile de savoir quel DTI un prêteur applique :

- DTI frontal (logement) mesure uniquement le paiement du logement par rapport au revenu brut. Un plafond frontal de 28 % est une ligne directrice conventionnelle courante.

- DTI arrière (total) mesure toutes les dettes mensuelles — logement plus prêts automobiles, prêts étudiants, cartes de crédit et similaires — par rapport au revenu brut. Le DTI que vous entrez dans cette calculatrice se comporte comme un chiffre arrière parce que les dettes existantes sont soustraites du paiement abordable.

Les deux seuils que vous verrez le plus souvent sont 36 % et 43 %. Un ratio arrière de 36 % reflète la limite conservatrice traditionnelle que de nombreux prêteurs conventionnels préfèrent et laisse une marge confortable. Un ratio de 43 % est la limite supérieure largement citée associée à la norme Hypothèque qualifiée ; de nombreux prêts vont encore plus haut avec des facteurs compensatoires, mais 43 % est un plafond pratique pour une approbation courante. Se rapprocher du plafond plus élevé augmente votre pouvoir d'emprunt mais aussi votre risque mensuel si le revenu baisse ou si les taux se réinitialisent.

Enfin, la souscription réelle pèse plus que les ratios : la cote de crédit, les réserves en espèces (mois de paiements restants après la fermeture), la stabilité de l'emploi et la taille de la mise de fonds influencent tous l'offre. Traitez cette estimation comme un point de départ pour la planification, confirmez le taux et la durée auprès d'un prêteur, et budgétisez séparément les frais de fermeture et une réserve d'urgence. Ceci est une information éducative générale, non des conseils financiers personnalisés.

Questions fréquentes

Est-ce une garantie d'acceptation ? Non. Il s'agit d'une estimation ; les prêteurs tiennent aussi compte de votre score de crédit, des taxes foncières, de l'assurance et de votre épargne de précaution.

Dois-je inclure les taxes et l'assurance ? Ce modèle considère la mensualité comme le seul remboursement du capital et des intérêts. Réduisez votre DTI pour laisser une marge couvrant les taxes et l'assurance.

Quel DTI choisir ? De nombreux prêteurs plafonnent le DTI total autour de 36 à 43 %. Une valeur plus basse offre un budget plus sûr et plus tenable dans la durée.