Qué hace esta calculadora

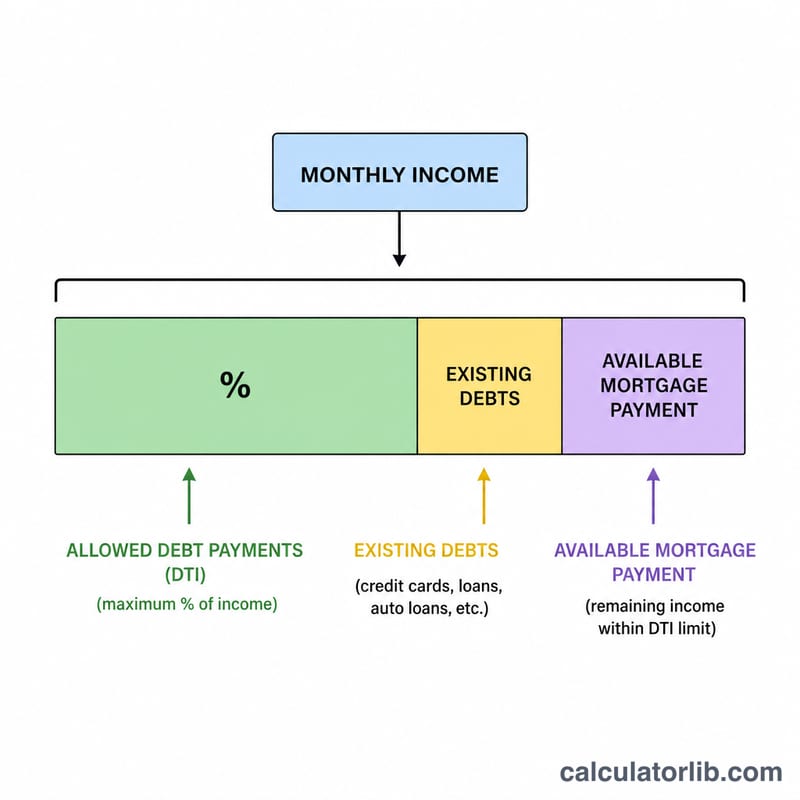

La Calculadora de Capacidad Hipotecaria ACB estima el precio de vivienda más alto y la hipoteca más grande que realmente puedes permitirte. Funciona al revés, partiendo de cuánto puedes pagar cada mes: aplica un ratio deuda-ingresos (DTI, por sus siglas en inglés) a tus ingresos mensuales brutos, resta los pagos de tus deudas actuales y convierte la cuota mensual disponible en un préstamo máximo mediante la fórmula estándar del valor presente de una hipoteca. Por último, amplía el importe del préstamo con tu porcentaje de entrada para mostrar el precio total de la vivienda. Este modelo sigue criterios habituales en EE. UU. (donde el DTI es un concepto clave), pero la lógica es perfectamente aplicable en cualquier país; solo ten en cuenta que los topes y normas de cada entidad o mercado pueden variar.

Cómo usarla

Introduce tus ingresos mensuales brutos y tus obligaciones de deuda mensuales actuales (préstamos de coche, préstamos de estudios, pagos mínimos de tarjetas de crédito). Define el ratio DTI máximo que permite tu entidad (el 36 % es una cifra conservadora habitual, aunque algunos programas admiten más). Añade el tipo de interés anual, el plazo del préstamo en años y el porcentaje de entrada que tienes previsto aportar. La calculadora te devuelve el precio máximo de vivienda que puedes permitirte, el importe del préstamo, la cuota mensual que encaja en tu presupuesto y la entrada estimada.

La fórmula explicada

Primero, la cuota mensual asumible es $$\text{Cuota} = \text{Ingresos} \times (\text{DTI}/100) - \text{Deudas}$$ El tipo de interés mensual es \(r = \text{tipo anual} / 1200\) y el número de pagos es \(n = \text{años} \times 12\). El préstamo máximo es el valor presente de ese flujo de cuotas: $$\text{PréstamoMáx} = \text{Cuota} \times \frac{(1+r)^n - 1}{r(1+r)^n}$$ Como el préstamo solo cubre una parte del precio, el precio es $$\text{PrecioMáx} = \frac{\text{PréstamoMáx}}{1 - \text{entrada\%}/100}$$

Ejemplo práctico

Con 6.000 $ de ingresos mensuales, 500 $ de deuda actual, un DTI del 36 %, un tipo del 6,5 % a 30 años y una entrada del 20 %: la cuota asumible es $$6.000 \times 0{,}36 - 500 = 1.660 \text{ \$}$$ Con \(r = 0{,}0054167\) y \(n = 360\), el préstamo máximo ronda los 262.600 $, lo que se traduce en un precio de vivienda de aproximadamente 328.300 $ con una entrada de 65.700 $.

Términos Clave Definidos

- Ingresos brutos mensuales

- Ingresos totales antes de impuestos y deducciones, expresados por mes. Los prestamistas califican a los prestatarios en función de la renta bruta, no del sueldo neto (que llega a casa).

- Relación deuda-ingresos (DTI)

- La proporción del ingreso bruto mensual consumida por pagos de deuda, expresada como porcentaje. Es el mecanismo que establece cuánta de tu renta puede destinarse a vivienda.

- EMI / pago asequible

- La Cuota Mensual Igualada que el prestamista te permitirá dedicar a la hipoteca. Aquí es igual a ingresos × DTI − deudas existentes, dejando espacio para el pago de vivienda después de otras obligaciones.

- Principal e interés (P&I)

- El pago hipotecario básico: el principal amortiza el saldo prestado e interés es el cargo del prestamista sobre la cantidad pendiente. El pago de esta calculadora cubre solo P&I.

- Valor presente de una serie de pagos

- La suma inicial del préstamo hoy que vale una serie fija de pagos futuros, descontada a la tasa mensual del préstamo. El factor \(\frac{(1+r)^n-1}{r(1+r)^n}\) convierte un pago mensual asequible en un préstamo máximo.

- Porcentaje de pago inicial

- La porción del precio de compra que pagas por adelantado en efectivo. Dado que el préstamo cubre el resto, precio máximo = préstamo máximo ÷ (1 − pago inicial% / 100).

- Plazo del préstamo

- El número de años durante los cuales se amortiza la hipoteca (multiplicado por 12 para obtener \(n\) pagos mensuales). Los plazos más largos reducen cada pago pero aumentan el interés total.

Interpretación de Tu Resultado

La cifra que devuelve esta herramienta es una estimación antes de impuestos y seguros basada solo en principal e interés. El cálculo de calificación de un prestamista es más estricto porque cuenta PITI — Principal, Interés, Impuestos sobre la Propiedad y Seguro de Propietario — más cualquier cuota de HOA y seguro hipotecario. Dado que los impuestos y el seguro comparten el mismo presupuesto mensual que P&I, el precio máximo para el que realmente calificas es típicamente menor que la estimación sin ajustar aquí.

También es útil saber qué DTI está aplicando un prestamista:

- DTI front-end (vivienda) mide solo el pago de vivienda contra la renta bruta. Un límite front-end del 28% es una pauta convencional común.

- DTI back-end (total) mide toda la deuda mensual — pago de vivienda más préstamos de coche, préstamos de estudiante, tarjetas de crédito y similares — contra la renta bruta. El DTI que ingresas en esta calculadora se comporta como una cifra back-end porque las deudas existentes se restan del pago asequible.

Los dos límites que verás con mayor frecuencia son 36% y 43%. Una relación back-end del 36% refleja el límite conservador tradicional que muchos prestamistas convencionales prefieren y deja un margen cómodo. Una relación del 43% es el límite superior ampliamente citado asociado con el estándar de Hipoteca Calificada; muchos préstamos aún van más allá con factores compensatorios, pero 43% es un techo práctico para aprobación rutinaria. Acercarse al límite superior aumenta tu poder de endeudamiento pero también tu riesgo mensual si los ingresos caen o las tasas se reinician.

Finalmente, la suscripción real pesa más que las relaciones: puntuación de crédito, reservas en efectivo (meses de pagos restantes después del cierre), estabilidad laboral y tamaño del pago inicial, todo influye en la oferta. Trata esta estimación como un punto de partida para la planificación, confirma la tasa y plazo con un prestamista y presupuesta por separado para costos de cierre y una reserva de emergencia. Esta es información general educativa, no asesoramiento financiero personalizado.

Preguntas frecuentes

¿Es una garantía de aprobación? No. Es una estimación; las entidades también valoran tu historial crediticio, los impuestos sobre la propiedad, los seguros y las reservas de ahorro.

¿Debo incluir impuestos y seguros? Este modelo trata la cuota como capital e intereses únicamente. Reduce el DTI que introduces para dejar margen a impuestos y seguros.

¿Qué DTI debería usar? Muchas entidades limitan el DTI total en torno al 36–43 %. Una cifra más baja te da un presupuesto más seguro y sostenible.