Что делает этот калькулятор

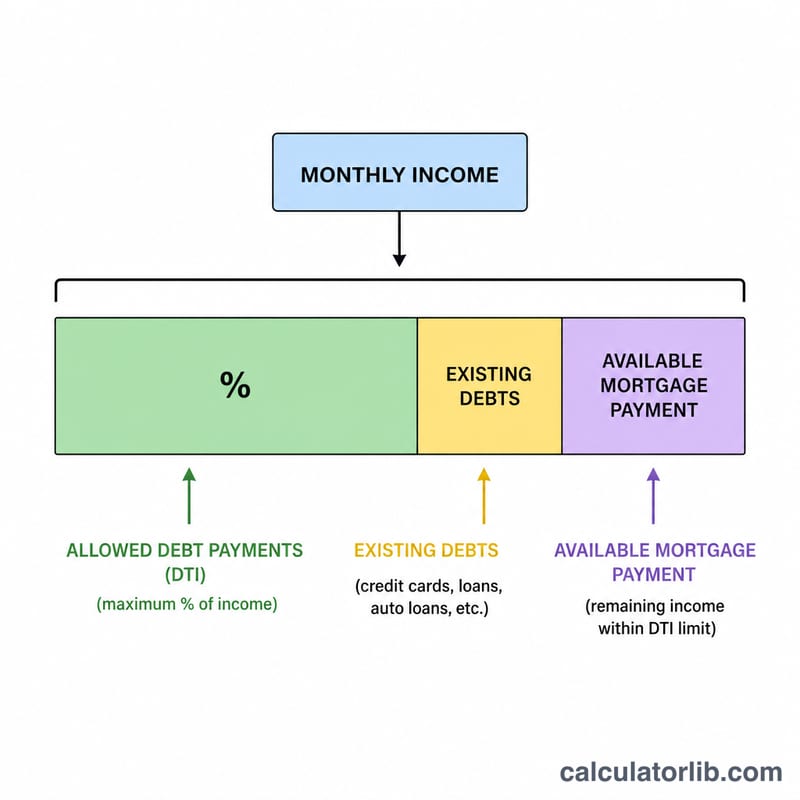

Калькулятор доступности ипотеки ACB оценивает максимальную цену жилья и сумму кредита, которые вы реально можете себе позволить. Расчёт идёт «от обратного» — отталкиваясь от того, сколько вы способны платить каждый месяц. Сначала к вашему валовому месячному доходу применяется коэффициент долговой нагрузки (DTI — debt-to-income), затем вычитаются ваши текущие платежи по долгам, а оставшийся посильный платёж переводится в максимальную сумму кредита по стандартной формуле приведённой стоимости ипотеки. Наконец, сумма кредита «дорастает» на величину первоначального взноса — и так получается полная цена жилья. Обратите внимание: модель построена на американском подходе к ипотеке (показатель DTI, доллары), поэтому в России и других странах конкретные правила банков, как и принятые ограничения, могут отличаться.

Как пользоваться

Укажите валовой месячный доход и текущие ежемесячные платежи по долгам (автокредиты, образовательные займы, минимальные платежи по картам). Задайте максимальный коэффициент DTI, который допускает ваш кредитор (36% — распространённый консервативный ориентир, хотя некоторые программы допускают и больше). Добавьте годовую процентную ставку, срок кредита в годах и планируемый процент первоначального взноса. Калькулятор покажет максимальную доступную цену жилья, сумму кредита, посильный для бюджета ежемесячный платёж и ориентировочный размер первоначального взноса.

Разбор формулы

Сначала вычисляется посильный ежемесячный платёж: \(\text{EMI} = \text{Доход} \times (\text{DTI}/100) - \text{Долги}\). Месячная ставка равна \(r = \text{годовая ставка} / 1200\), а число платежей — \(n = \text{годы} \times 12\). Максимальная сумма кредита — это приведённая стоимость потока этих платежей:

$$\text{МаксКредит} = \text{EMI} \times \dfrac{(1+r)^n - 1}{r(1+r)^n}$$Поскольку кредит покрывает лишь часть стоимости, цена жилья считается так:

$$\text{МаксЦена} = \dfrac{\text{МаксКредит}}{1 - \frac{\text{взнос\%}}{100}}$$

Пример расчёта

Предположим: доход 6 000 $ в месяц, текущие долги 500 $, DTI 36%, ставка 6,5% на срок 30 лет и первоначальный взнос 20%. Тогда посильный платёж составит \(6\,000 \times 0{,}36 - 500 = 1\,660\) $. При \(r = 0{,}0054167\) и \(n = 360\) максимальная сумма кредита — около 262 600 $, что даёт цену жилья примерно 328 300 $ при первоначальном взносе 65 700 $.

Частые вопросы

Это гарантия одобрения кредита? Нет. Это лишь оценка; банки также учитывают кредитную историю, налог на недвижимость, страховку и наличие резервов.

Стоит ли включать налоги и страховку? В этой модели EMI — это только основной долг и проценты. Чтобы оставить запас на налоги и страховку, уменьшите значение DTI.

Какой DTI выбрать? Многие кредиторы ограничивают суммарный DTI диапазоном 36–43%. Чем ниже значение, тем безопаснее и устойчивее ваш бюджет.

Определение ключевых терминов

- Валовой ежемесячный доход

- Общий доход до налогов и удержаний, выраженный за месяц. Кредиторы проверяют заемщиков на основе валового, а не чистого (выплачиваемого на руки) дохода.

- Коэффициент долга к доходу (DTI)

- Доля валового ежемесячного дохода, которая уходит на выплату долгов, выраженная в процентах. Это коэффициент, определяющий, сколько вашего дохода может пойти на жилье.

- EMI / доступный платеж

- Выравненный ежемесячный платеж, который кредитор разрешит вам направить на ипотеку. Здесь он равен доход × DTI − существующие долги, оставляя место для платежа по жилью после других обязательств.

- Основная сумма и процента (P&I)

- Основной ипотечный платеж: основная сумма погашает остаток заемных средств, а процента — это плата кредитора на непогашенную сумму. Платеж в этом калькуляторе включает только P&I.

- Приведенная стоимость потока платежей

- Единовременный кредит на сегодня, эквивалентный фиксированному ряду будущих платежей, дисконтированный по ежемесячной ставке кредита. Коэффициент \(\frac{(1+r)^n-1}{r(1+r)^n}\) преобразует доступный ежемесячный платеж в максимальный кредит.

- Процент первоначального взноса

- Часть цены покупки, которую вы платите авансом наличными. Поскольку кредит покрывает остаток, максимальная цена = максимальный кредит ÷ (1 − процент первоначального взноса / 100).

- Срок кредита

- Количество лет, в течение которого ипотека погашается (умноженное на 12, чтобы получить \(n\) ежемесячных платежей). Более длительные сроки снижают размер каждого платежа, но увеличивают общий размер процентов.

Интерпретация вашего результата

Цифра, возвращаемая этим инструментом, является оценкой до налогов и страховки, основанной исключительно на основной сумме и процентах. Расчет квалификации кредитора строже, поскольку он учитывает ПИТИ — Основную сумму, Проценты, Налоги на имущество и Страховку домовладельца — плюс любые взносы HOA и ипотечное страхование. Поскольку налоги и страховка используют один и тот же ежемесячный бюджет, что и P&I, максимальная цена, на которую вы фактически имеете право, обычно ниже, чем непроверенная оценка здесь.

Также полезно знать, какой DTI применяет кредитор:

- Передний (жилищный) DTI учитывает только платеж по жилью в сравнении с валовым доходом. Предельный размер 28% — это общее руководство для обычных кредитов.

- Задний (общий) DTI учитывает все ежемесячные долги — жилье плюс автокредиты, студенческие кредиты, кредитные карты и т. д. — в сравнении с валовым доходом. DTI, который вы вводите в этот калькулятор, ведет себя как задняя цифра, потому что существующие долги вычитаются из доступного платежа.

Два пороговых значения, которые вы увидите чаще всего — 36% и 43%. Коэффициент задней части в 36% отражает традиционный консервативный предел, который многие обычные кредиторы предпочитают, и оставляет удобную буферную зону. Коэффициент 43% — это широко цитируемый верхний предел, связанный со стандартом квалифицированной ипотеки; многие кредиты все еще выходят выше с компенсирующими факторами, но 43% — это практический потолок для обычного одобрения. Стремление к более высокому лимиту повышает вашу заемную способность, но также повышает ваш ежемесячный риск, если доход упадет или ставки переустановятся.

Наконец, настоящий андеррайтинг взвешивает больше, чем коэффициенты: кредитный рейтинг, наличные резервы (месяцы платежей, оставшихся после закрытия), стабильность работы и размер первоначального взноса — все это влияет на предложение. Рассматривайте эту оценку как отправную точку планирования, подтвердите ставку и срок с кредитором и отложите отдельный бюджет на закрытие и резерв на чрезвычайный случай. Это общая образовательная информация, а не персонализированный финансовый совет.