这款计算器有什么用

ACB房屋购买力计算器帮你估算在现实条件下,最高能买得起的房价以及能申请到的房贷额度。它的思路是"倒推"——从你每月能承担多少月供出发:先用负债收入比(DTI)乘以你的税前月收入,再减去你现有的每月还款,把剩下的可承受月供,通过标准的房贷现值公式换算成最高贷款额。最后,结合你的首付比例向上还原,得出对应的总房价。需要说明的是,该模型源于美国/北美的房贷思路(以美元、DTI比例为基础),中国大陆的房贷审批更看重月供收入比、限购限贷和公积金政策,规则有所不同,结果仅供参考。

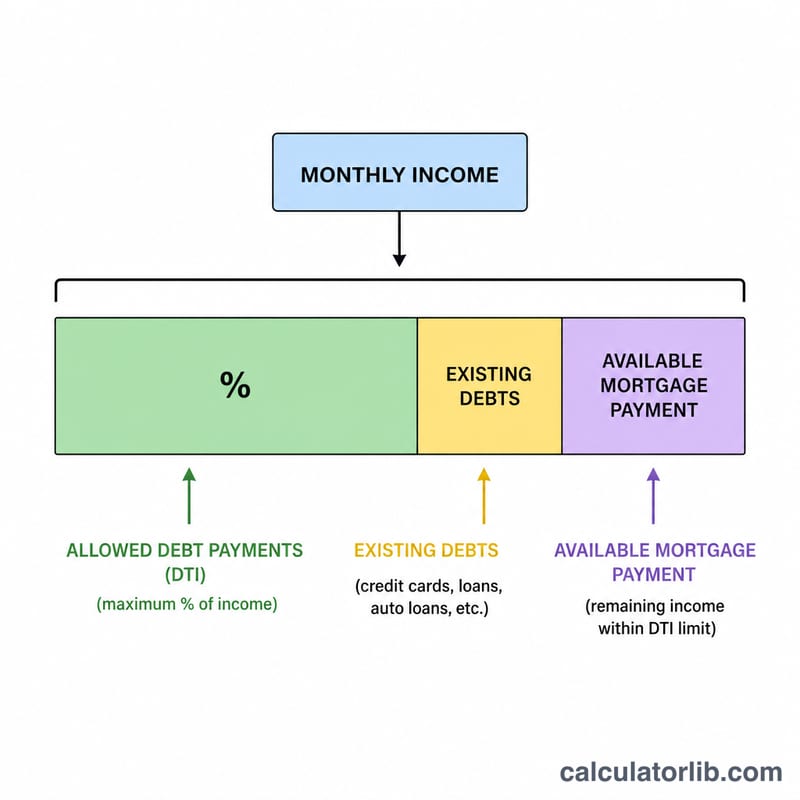

如何使用

填入你的税前月收入,以及现有的每月还款(车贷、学生贷款、信用卡最低还款额等)。设定贷款机构允许的最高DTI比例(36%是较为保守的常见数值,部分产品可以更高)。再输入年利率、贷款年限(年)和计划的首付比例。计算器会给出你最高可负担的房价、贷款金额、符合预算的月供,以及预计首付金额。

计算公式解析

首先,可承受的月供为 EMI = 月收入 × (DTI/100) − 现有月还款。月利率为 \(r = \text{年利率} / 1200\),还款总期数为 \(n = \text{年限} \times 12\)。最高贷款额就是这笔月供现金流的现值:

$$\text{最高贷款额} = \text{EMI} \times \frac{(1+r)^n - 1}{r(1+r)^n}$$由于贷款只覆盖房价的一部分,所以房价为

$$\text{最高房价} = \frac{\text{最高贷款额}}{1 - \frac{\text{首付}\%}{100}}$$

实例演算

假设月收入6,000美元、现有月还款500美元、DTI为36%、利率6.5%、贷款30年、首付20%:可承受月供为 \(6{,}000 \times 0.36 - 500 = 1{,}660\) 美元。当 \(r = 0.0054167\)、\(n = 360\) 时,最高贷款额约为262,600美元,对应房价约328,300美元,首付约65,700美元。

关键术语定义

- 总月收入

- 税款和扣款之前的总收入,以每月为单位表示。贷款人根据总收入而非净(实得)薪资来评估借款人。

- 债务收入比(DTI)

- 总月收入中用于偿还债务的份额,以百分比表示。它决定了你有多少收入可用于住房付款。

- EMI /可负担付款

- 贷款人允许你用于抵押贷款的每月等额分期付款。这里等于收入 × DTI − 现有债务,在其他义务后为住房付款留出空间。

- 本金与利息(P&I)

- 核心抵押贷款付款:本金偿还借入的余额,利息是贷款人对未清偿余额的费用。本计算器的付款仅涵盖P&I。

- 付款流的现值

- 一个固定的未来付款系列在按贷款月利率折现后相当的今天一次性贷款金额。公式 \(\frac{(1+r)^n-1}{r(1+r)^n}\) 将可负担的月付款转换为最大贷款额。

- 首付百分比

- 你预先以现金支付的购买价格部分。由于贷款覆盖其余部分,最高价格 = 最高贷款 ÷ (1 − 首付% / 100)。

- 贷款期限

- 抵押贷款偿还的年数(乘以12得到 \(n\) 个月付款)。期限越长,每笔付款越低,但总利息越高。

解读你的结果

此工具返回的数字是一个税前及保险前估计值,仅基于本金和利息。贷款人的资格审查更严格,因为它计算PITI — 本金、利息、房产税和房屋保险 — 加上任何HOA费用和抵押贷款保险。由于税费和保险与P&I共用同一月度预算,你实际符合条件的最高价格通常低于此处未调整的估计值。

了解贷款人应用的是哪种DTI也很有帮助:

- 前端(住房)DTI 仅衡量住房付款与总收入的比率。28% 的前端上限是常见的传统指导方针。

- 后端(总)DTI 衡量所有月度债务 — 住房加上汽车贷款、学生贷款、信用卡等 — 与总收入的比率。你在此计算器中输入的DTI表现得像后端数字,因为现有债务从可负担付款中扣除。

你最常看到的两个阈值是36%和43%。36% 的后端比率反映了许多传统贷款人偏好的传统保守上限,并留出舒适的缓冲。43% 的比率是与合格抵押贷款标准相关联的广泛引用的上界;许多贷款仍然会更高,具有补偿因素,但43% 是日常批准的实际上限。推向更高的上限会提高你的借贷能力,但如果收入下降或利率重置,也会增加你的月度风险。

最后,实际承保权重超过比率:信用评分、现金储备(关账后剩余的付款月数)、就业稳定性和首付规模都影响报价。将此估计值作为规划起点,与贷款人确认利率和期限,并单独为关账费用和应急储备预算。这是一般教育信息,不是个性化财务建议。

常见问题

这是放款保证吗?不是。这只是一个估算,贷款机构还会综合考虑信用评分、房产税、保险和现金储备等因素。

需要把税费和保险算进去吗?本模型把EMI只视为本金加利息。你可以适当调低DTI输入值,给税费和保险预留空间。

该用多少DTI比较合适?很多贷款机构会把总DTI控制在36%–43%左右。数值越低,预算越稳健、越可持续。