什么是ACB房屋按揭贷款计算器?

这款计算器用于估算等额本息按揭贷款的每月固定还款额。只要输入贷款金额(本金)、年利率以及还款年限,它就能算出您每月需偿还的本金与利息合计,并显示整个贷款期间的还款总额和累计利息。无论是房贷还是其他抵押贷款,都能帮您快速理清还款全貌。

如何使用

填入您计划借入的贷款金额、银行或贷款机构提供的年利率(以百分比表示),以及还款年限。计算结果会显示每月还款额,并附上还款总额和总利息的明细。您还可以随时调整这些数值,比较不同方案——例如缩短贷款年限或选择更低的利率,看看哪种更划算。

计算公式详解

标准的等额本息计算公式为 $$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$ 其中 \(P\) 为本金,\(r\) 为月利率(年利率 ÷ 1200——除以100是把百分比换算成小数,再除以12是把年利率折算成月利率),\(n\) 为还款总期数(年限 × 12)。如果利率为0%,每月还款额就等于本金直接除以总月数。

实例演算

以一笔30万美元、年利率6%、期限30年的贷款为例:\(r = 6 / 1200 = 0.005\),\(n = 360\)。则 \((1.005)^{360} \approx 6.02258\),所以 $$M = 300000 \times \frac{0.005 \times 6.02258}{6.02258 - 1} \approx \text{每月1,798.65美元}$$ 360期累计还款约647,515美元,其中约347,515美元为利息支出。

比较贷款方案

下表使用标准摊销公式 \( M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1} \),固定贷款金额为 \(P = \$300{,}000\)。唯一的变量是年利率和期限,因此您可以看到每一项如何精确影响月付款、贷款期限内支付的总利息和总成本(本金加利息)。

30年期限(n = 360次支付)

| 年利率 | 月付款 (M) | 总利息 | 总成本 |

|---|---|---|---|

| 5% | $1,610.46 | $279,767 | $579,767 |

| 6% | $1,798.65 | $347,515 | $647,515 |

| 7% | $1,995.91 | $418,527 | $718,527 |

15年期限(n = 180次支付)

| 年利率 | 月付款 (M) | 总利息 | 总成本 |

|---|---|---|---|

| 5% | $2,372.38 | $127,029 | $427,029 |

| 6% | $2,531.57 | $155,683 | $455,683 |

| 7% | $2,696.48 | $185,367 | $485,367 |

有两个明显的规律。首先,较高的利率在任何期限下都会提高月付款和总利息。其次,较短的15年期限虽然月付款明显更高,但总利息成本要少得多——例如,在7%利率下,15年贷款的利息比30年贷款少约$233,160,尽管月付款更高。

关键抵押贷款术语定义

- 本金 (P)

- 借入的金额——任何利息增加前的原始贷款余额。在公式中,这是在整个期限内逐渐偿还的起始值。

- 年利率

- 对未偿还余额按年收取的名义利率,以百分比表示(例如6%)。这是贷款人在任何费用之前报价的数字。

- 月利率 (r)

- 年利率转换为按月十进制小数,计算为 \( r = \dfrac{\text{年利率 (\%)}}{1200} \)。6%的年利率得出 \( r = 0.005 \)。

- 期限

- 贷款的长度(以年为单位)。乘以12得到 \( n \),即总月付款数——30年期限意味着 \( n = 360 \)。

- 摊销

- 通过固定定期付款偿还贷款的过程,这些付款包括利息和本金,使得余额在期限结束时达到零。

- 月付款 (M)

- 每月支付的固定金额,包括当前余额的利息和部分本金。这是摊销公式的输出。

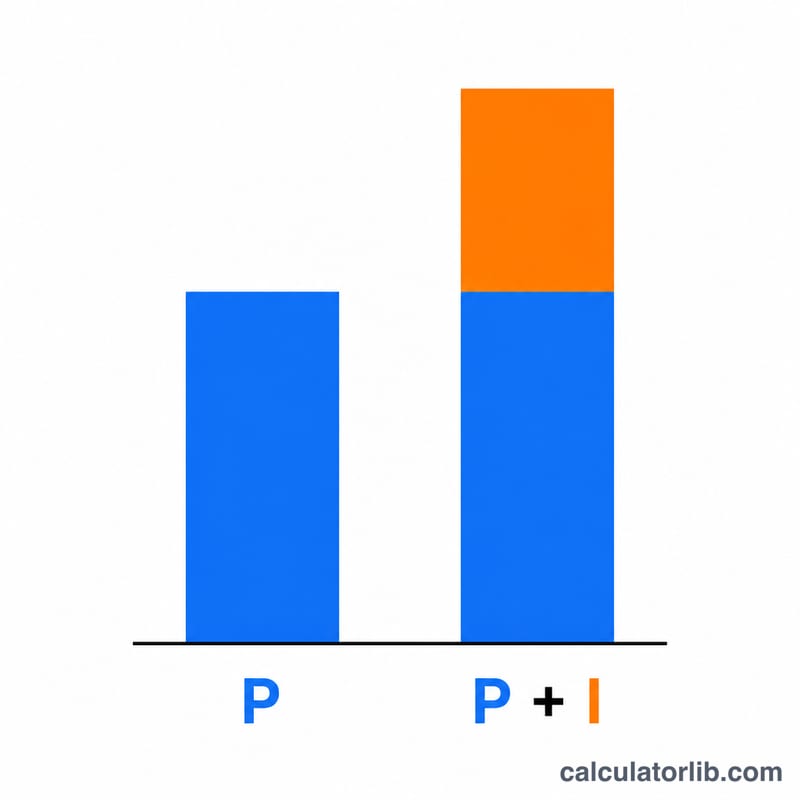

- 总利息

- 贷款期限内支付的所有利息之和,等于 \( (M \times n) - P \)。

- 总成本

- 本金加总利息,等于 \( M \times n \)——在整个期限内偿还的总金额。

- PMI 和托管账户(不包括)

- 此计算器仅估算本金和利息。它不包括私人抵押保险 (PMI)、财产税或房主保险,这些通常通过托管账户收取,可能会大幅增加实际月付。

解读您的结果

月付款 (M) 是您每月支付以在整个期限内完全偿还贷款的固定金额。总利息 是您支付的超过借入本金的所有金额,总成本 是本金加利息——在所有 \( n \) 次支付期间偿还的总和。

虽然支付是固定的,但其组成部分随时间变化。在摊销贷款的早期,每次支付的大部分用于利息,因为利息是基于较大的未偿还余额计算的。随着余额减少,每次支付中越来越大的部分用于本金。这就是为什么在早期支付额外本金比在后期支付相同金额更能减少总利息。详细的逐月明细可以通过摊销时间表生成。

两个结构因素降低您支付的利息:较低的利率 降低每月的借贷成本,较短的期限 意味着更少的支付次数和利息累积的时间更短——尽管较短的期限会提高月付款。上面的方案表直接说明了这两种影响。

请记住,这个数字仅是本金和利息的估计。一旦添加财产税、房主保险和 PMI,您的实际住房支付可能会更高,并且不包括任何贷款人费用或折扣点。这是一般信息,不是财务建议;请咨询合格的抵押贷款专业人士以获取适合您情况的指导。

常见问题

计算结果包含税费和保险吗? 不包含。本计算器只涵盖本金和利息。房产税、房屋保险以及私人按揭保险(PMI)等费用需另行计算。请注意,这类税费和保险制度多以美国等国家为参照,各地规定不尽相同。

可以用来算车贷或个人消费贷款吗? 可以。任何按月等额偿还的固定利率贷款都适用同一套公式。

为什么总利息看起来这么高? 长期贷款的利息会随时间不断累积,金额相当可观。缩短贷款年限或争取更低的利率,都能大幅减少总利息支出。