ACB 贷款负担能力计算器是什么?

这款计算器可以根据你的税前月收入、银行允许的最高债务收入比(DTI),以及你目前每月已有的债务还款,估算出你还能从容承担多少新增贷款月供(EMI)。在申请个人贷款、车贷或房贷之前,它能帮你先做一次「量力而行」的快速核对。DTI 评估法被全球各地的放贷机构广泛采用,因此本工具不限定货币种类——只要所有数字都填入同一种货币即可(在中国,类似概念可对应银行审批房贷、消费贷时考量的「负债收入比」)。

如何使用

依次填入你的税前月收入、放贷方采用的最高 DTI 比例(常见为 36%–43%,有时可放宽到 50%),以及你目前每月的现有债务还款,例如信用卡、车贷及其他分期月供。计算器会显示你还能为新贷款腾出的最高月供额度、允许的债务总预算,以及现有债务已经占用了其中多少。

计算公式解析

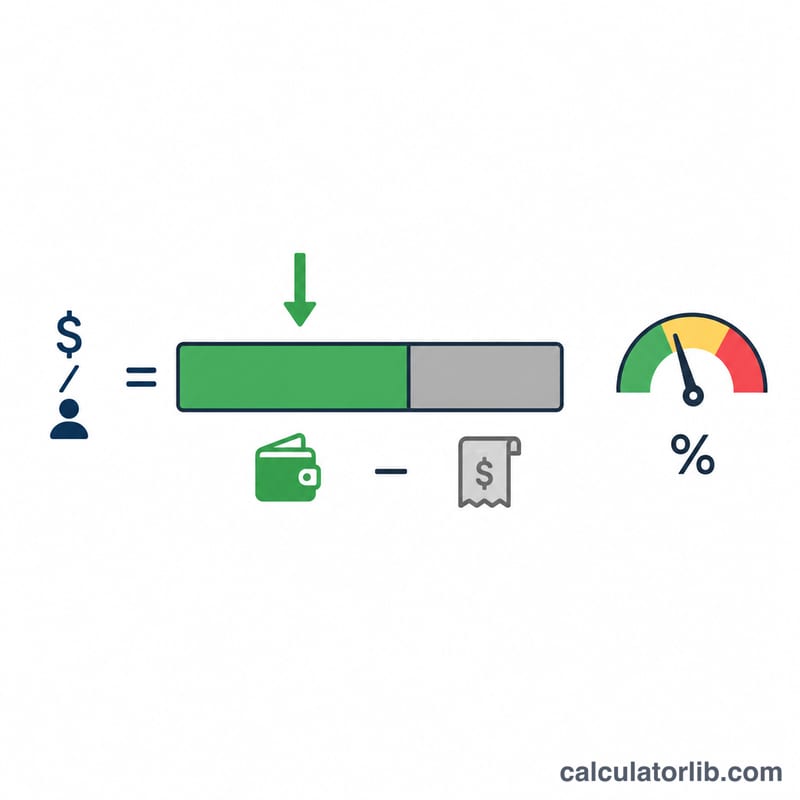

首先,按 收入 × DTI 算出放贷方设定的债务上限,这是你所有债务加起来每月最多能支出的金额。再减去你的现有债务还款,剩下的就是可用于新贷款的空间:

$$\text{最高月供} = (\text{收入} \times \text{DTI}) - \text{现有债务}$$

如果现有债务已经超过这个上限,结果将显示为零——意味着在该比例下不宜再新增借款。

实例演示

假设你每月收入 5,000,放贷方的最高 DTI 为 40%,而你目前每月已偿还 500 的债务。那么你的债务总上限为 $$5{,}000 \times 0.40 = 2{,}000$$ 减去现有债务:$$2{,}000 - 500 = 1{,}500$$ 也就是说,你每月最多还能为新贷款承担 1,500 的月供,而你现有的债务已占用了允许预算的 25%。

按贷款类型划分的标准债务收入比阈值

贷款机构很少允许您的总债务支付超过总月收入的既定比例。您在此计算器中输入的最大债务收入比(DTI)应该反映您的目标计划。下表列出了广泛使用的指导阈值。

| 贷款类型/计划 | 前端DTI(仅住房) | 后端DTI(所有债务) |

|---|---|---|

| 常规抵押贷款(传统指导方针) | ~28% | ~36% |

| 常规贷款(信用/准备金强) | — | 最高~45% |

| 合格抵押贷款(QM)规则 | — | 43% |

| FHA贷款 | ~31% | ~43%,有补偿因素可达~50% |

| VA贷款 | — | ~41%(也适用剩余收入测试) |

| 个人/汽车贷款(典型) | — | ~36%–43% |

前端DTI仅将与住房相关的成本(抵押贷款本金和利息、财产税、房屋所有人保险和任何HOA会费)计为总月收入的百分比。后端DTI将所有其他定期债务义务——汽车贷款、学生贷款、信用卡最低还款额、个人贷款和赡养费/子女抚养费——加上住房成本。由于后端比率反映了每一项债务,它是大多数贷款机构进行承保的数字,也是最适合用于可承受性检查中的DTI字段的值。

这些是一般的指导数据;各个贷款机构和自动化承保系统会设定自己的覆盖范围,因此请确认适用于您情况的上限。

不同收入和DTI场景下的可承受EMI

最大可承受EMI是您的DTI上限允许的总债务预算减去您已经承担的债务支付: \[\text{最大EMI} = \text{收入} \times \frac{\text{DTI \%}}{100} - \text{现有债务}.\] "总债务预算"列显示完整的允许月债务负担,"最大EMI空间"列显示扣除现有支付后新贷款的剩余部分。

| 月收入 | DTI % | 现有债务 | 总债务预算 | 最大EMI空间 |

|---|---|---|---|---|

| $3,000 | 36% | $300 | $1,080 | $780 |

| $5,000 | 40% | $500 | $2,000 | $1,500 |

| $8,000 | 43% | $1,200 | $3,440 | $2,240 |

| $10,000 | 50% | $2,000 | $5,000 | $3,000 |

注意现有债务如何直接侵蚀可用的EMI空间:在$5,000收入和40%上限的情况下,允许的总债务是$2,000,但$500的现有支付只留下$1,500用于新贷款。一旦您知道可承受的EMI,您可以使用EMI/支付计算器以选定的利率和期限反向计算贷款金额。

解释您的可承受EMI

此计算器返回的数字是一个上限,而不是目标。它标志着保持总债务在选定DTI限制内的最大月支付额——完全按照该上限借款不会为利率变化、紧急情况或生活成本上升留下缓冲空间。

- 贷款机构看的不仅仅是DTI。批准和定价还取决于信用评分、就业历史、首付、贷款期限和提供的利率。强大的资料可能会获得超过指导DTI的例外;弱的资料可能会被限制在以下。

- 零(或负)的结果意味着您现有的债务支付已经在该DTI百分比下消耗了整个允许预算。在这种情况下,在您要么减少现有债务、增加收入或以更高的DTI阈值获得资格之前,没有额外EMI的空间。

- EMI可承受性与贷款金额不同。给定的可承受EMI根据利率和期限转换为非常不同的本金金额:较长的期限或较低的利率以相同的支付方式支持更大的贷款。使用支付/贷款计算器将您的可承受EMI转换为可借用的本金。

- 总收入vs.净收入。标准DTI计算使用总(税前)月收入,因此它产生的EMI上限可能是您实得薪资的比例大于该百分比所示的比例。

这是一般信息,不是个人化的财务建议。在评估您可以舒适偿还的金额时,请将该数字视为多个输入中的一个。

关键术语解释

- EMI(等额月度分期付款)

- 每月向贷款支付的固定金额,涵盖本金和利息,直到贷款期限内余额全部偿还。

- 债务收入比(DTI)

- 总月收入中用于债务支付的百分比。贷款机构使用它来衡量还款能力;较低的比率表示更多的借贷空间。

- 总收入

- 扣除税款、退休金和其他扣减之前的总月收入。DTI计算传统上使用总收入。

- 净收入

- 扣除税款和扣减后的实得薪资。它反映了实际可用的现金,但不是DTI承保的标准基础。

- 现有债务支付

- 已经存在的定期债务——信用卡最低还款额、汽车、学生或个人贷款,以及法院命令的赡养费——从允许的预算中扣除以找到剩余的EMI空间。

- 前端DTI

- 收入中仅用于住房成本(本金、利息、税款、保险、HOA会费)的比例。

- 后端DTI

- 收入中用于所有定期债务(住房加所有其他债务)的比例。这是大多数贷款机构进行承保的更广泛的比率。

- 债务上限

- 在您的DTI上限下允许的最大月债务,计算为收入乘以DTI百分比。从该上限中扣除现有债务可得出可承受的EMI。

常见问题

我该用多少 DTI?许多放贷机构会把总 DTI 上限设在 36%–43%。请以你贷款机构提供的数值为准;如果不确定,用 40% 作为规划默认值是比较合理的。

应该用税前还是税后收入?放贷方通常以税前(毛)收入来计算 DTI,因此本工具默认使用税前月收入。

为什么结果是零?如果你现有的债务还款已经达到或超过「收入 × DTI」的上限,那么在该比例下就没有再新增借款的空间了。