这个计算器能做什么

收入贷款承受能力计算器,能根据你每月预算可承担的还款额,估算出一个较为现实的最高可贷金额。它综合考虑你的税前月收入、目标负债收入比(DTI)、当前每月还款额,以及贷款的利率和期限,最终算出你能承受的最大贷款额度。这是一款通用工具,不针对任何特定国家或地区的信贷规则,各地银行的实际审批标准可能有所不同。

如何使用

填入你的税前月收入、希望控制在以内的最高负债收入比(银行通常采用36%–43%)、现有的每月还款额(信用卡、车贷、助学贷款等),以及贷款的年利率和期限(按年计)。计算器会给出你的每月还款预算、可用于新贷款的还款额,以及这笔还款额对应能支持的贷款本金。

公式详解

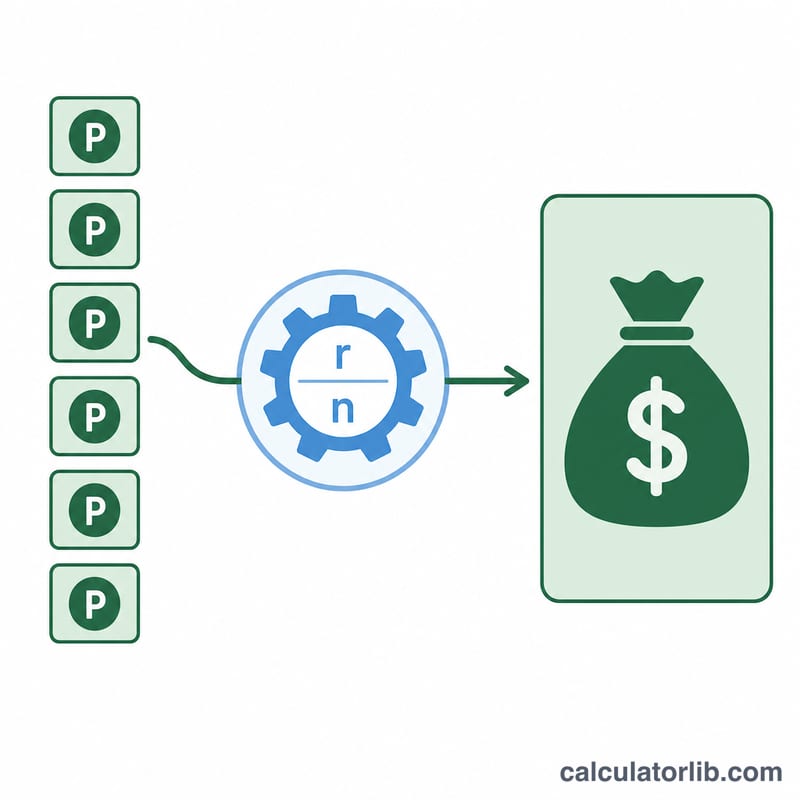

第一步先算出你的总还款预算:收入 \(\times\) DTI。再减去现有的每月还款额,得到可用于新贷款的还款额 P。然后用现值年金公式把这笔还款额换算成贷款金额,其中 \(r\) 为月利率(年利率 \(\div\) 12),\(n\) 为还款总期数(年数 \(\times\) 12):

$$\text{贷款额} = P \cdot \frac{1 - (1 + r)^{-n}}{r}$$

实例演算

假设月收入 $5,000,DTI 为 36%,现有负债 $500,年利率 6%,期限 30 年。还款预算 \(= 5000 \times 0.36 = \$1{,}800\)。可用还款额 \(P = 1800 - 500 = \$1{,}300\)。月利率 \(r = 0.06/12 = 0.005\),\(n = 360\)。

$$\text{贷款额} = 1300 \cdot \frac{1 - 1.005^{-360}}{0.005} \approx \$216{,}829$$常见问题

多少的 DTI 比较合适?许多银行倾向于把总负债收入比控制在 36% 或以下,不过部分贷款产品会视产品类型和你的信用状况,放宽到 43% 甚至更高。

该用税前收入还是税后收入?DTI 通常以税前月收入为基准计算,本计算器需要填入的也是税前收入。

结果包含税费、保险或手续费吗?不包含。它只估算本金和利息。如需全面了解总支出,请另行加上房产税、保险费和过户等费用。