什么是增长永续年金?

增长永续年金(growing perpetuity)是一种永远持续、并且每期都按固定比率增长的现金流。最典型的例子就是按固定百分比逐年提高股息的派息股票。本计算器借助戈登增长模型(Gordon Growth Model),帮你算出这条无限增长现金流的现值(PV)。

计算公式

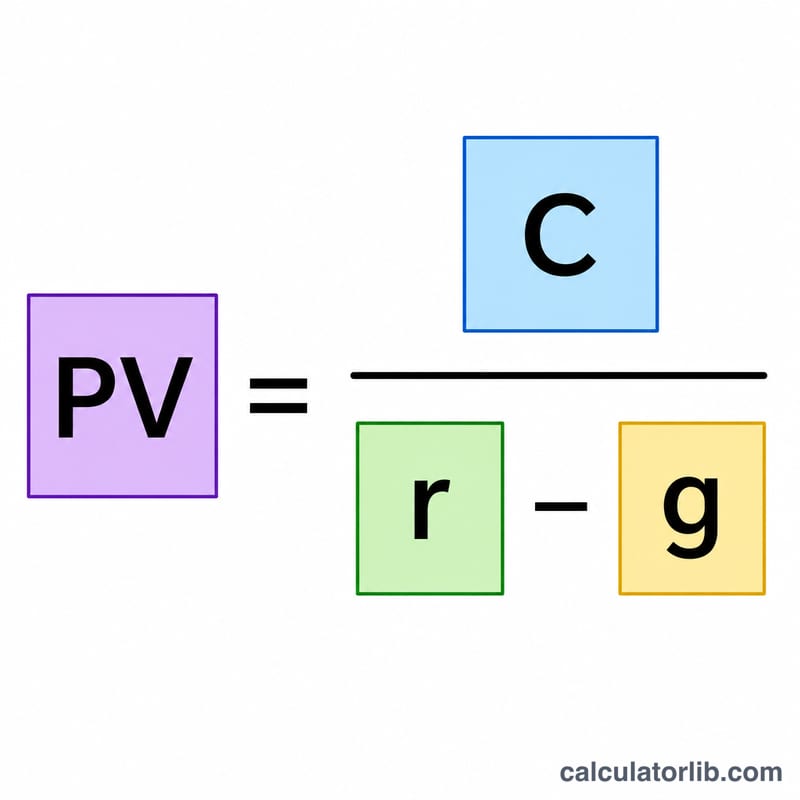

增长永续年金的现值公式为:

$$PV = \dfrac{\text{Cash Flow (C)}}{\dfrac{\text{Rate r}}{100} - \dfrac{\text{Growth g}}{100}}$$其中 \(C\) 是从现在起一期后收到的现金流,\(r\) 是折现率(即你要求的回报率),\(g\) 是现金流的固定增长率。只有当 \(r > g\) 时,公式才会收敛为一个有限的数值——如果增长率等于或超过折现率,现值将趋于无穷大(或无意义),因此计算器会对这种情况给出提示。

Advertisement

使用方法

依次输入下一期的现金流、以百分比表示的折现率,以及预期增长率(同样用百分比表示)。计算器会用现金流除以两个比率之间的差额,得出整条无限现金流在今天的价值。

实例演示

假设某公司明年将派发 100 美元的股息,你要求的回报率为 8%,并预期股息此后每年永远增长 3%。那么 $$PV = \frac{100}{0.08 - 0.03} = \frac{100}{0.05} = 2{,}000 \text{ 美元}$$ 这就是你今天为这条增长股息流最多应支付的价格。

常见问题

为什么 r 必须大于 g?如果增长率等于或超过折现率,现金流增长的速度就会与(甚至快于)折现的速度持平,于是它们的现值总和会发散到无穷大。

C 指的是今年还是明年的现金流?C 是从今天起一期之后收到的现金流(即第一笔款项)。如果你手上是当期的派息额,需要先乘以 \((1 + g)\) 再代入。

它和戈登增长模型有什么关系?两者其实是同一个公式。股票估值常用 \(P = D_1 / (r - g)\),正是把增长永续年金公式套用到股息上的结果。