什么是永续年金?

永续年金(perpetuity)是指一笔永久持续、金额相等的现金流。虽然现实中没有哪笔款项能真正"无限期"支付下去,但这一概念在金融领域应用很广,常用于给那些表现得像"永久收益"的资产估值——例如某些优先股、英国政府发行的永久债券(Consols),或稳定的股息流。本计算器帮你算出它的现值(PV):也就是说,今天一次性拿到多少钱,才相当于无限期持续收到这些款项。

如何使用本计算器

先填入你预计每期(例如每年)能收到的款项金额,再以百分比形式输入每期的折现率。如果你的款项预计会逐期增长——比如随通胀上调的收入——可以选填一个增长率;如果是金额固定的普通永续年金,增长率保持 0 即可。结果会即时更新,显示对应的现值。

公式详解

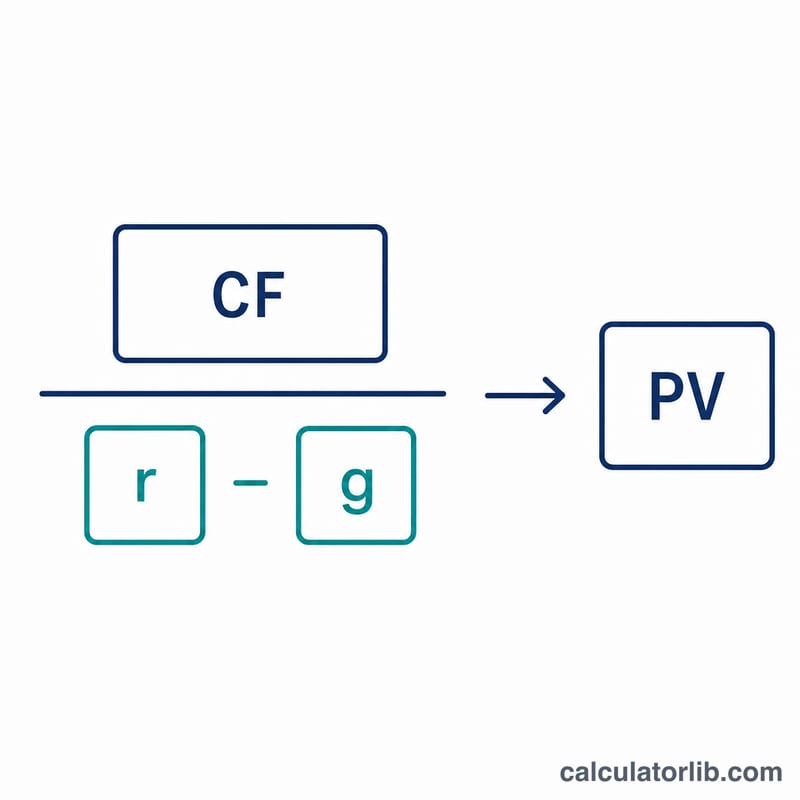

对于普通永续年金,公式为:现值 = 每期款项 ÷ r,其中 \(r\) 为折现率。对于增长型永续年金,公式为:

$$PV = \dfrac{\text{Payment}}{\dfrac{\text{Rate (\%)}}{100} - \dfrac{\text{Growth (\%)}}{100}}$$其中 \(g\) 为每期增长率。增长型公式只有在折现率大于增长率(\(r > g\))时才有意义;否则现值会趋向无穷大,此时计算器会返回 0 作为提示性保护。

Advertisement

实例演算

假设你每年都能永久收到 1,000 美元,折现率为 5%(0.05)。那么

$$PV = \frac{1{,}000}{0.05} = 20{,}000 \text{ 美元}$$如果这些款项改为每年增长 2%,则

$$PV = \frac{1{,}000}{0.05 - 0.02} = \frac{1{,}000}{0.03} \approx 33{,}333.33 \text{ 美元}$$常见问题

为什么折现率越高,现值反而越低?折现率越高,意味着未来的钱在今天越不值钱,因此同样的款项换算成今天的一次性金额就会更少。

如果增长率等于或超过折现率会怎样?这时公式会"失效"(现值趋向无穷大)。本计算器在这种情况下会返回 0,用以提示你输入的数据无效。

永续年金在现实中存在吗?纯粹的永续年金确实罕见,但这个公式对于估算寿命极长或非常稳定的收益流是个很实用的近似工具,同时也是股票估值中"终值(terminal value)"计算的理论基础。