영구연금이란?

영구연금(perpetuity)은 동일한 금액의 현금이 영원히 지급되는 흐름을 말합니다. 실제로 무한히 이어지는 지급은 없지만, 이 개념은 끝없는 소득처럼 작동하는 대상의 가치를 평가할 때 금융 분야에서 널리 활용됩니다. 예를 들어 일부 우선주, 만기가 없는 국채(영국의 콘솔 공채 등), 안정적인 배당 흐름 등이 이에 해당합니다. 이 계산기는 그러한 지급을 무기한 받는 것과 재무적으로 동등한 오늘의 일시금, 즉 현재가치(PV)를 구해 줍니다.

계산기 사용 방법

매 기간(예: 매년) 받게 될 정기 지급액과 기간당 할인율을 백분율로 입력하세요. 인플레이션 연동 소득처럼 지급액이 매 기간 늘어날 것으로 예상된다면 선택 항목인 성장률을 입력합니다. 금액이 일정한 일반 영구연금이라면 성장률을 0으로 두면 됩니다. 입력하는 즉시 현재가치가 자동으로 갱신되어 표시됩니다.

공식 풀이

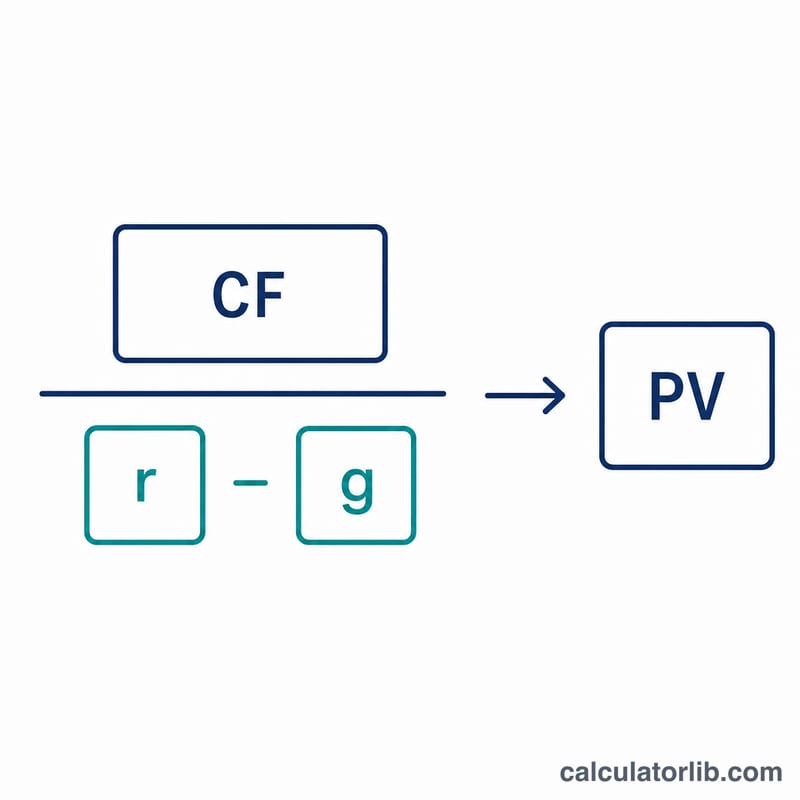

일반 영구연금의 경우 현재가치(PV) = 지급액 ÷ \(r\) 입니다. 여기서 \(r\)은 할인율입니다. 성장 영구연금의 경우에는 PV = 지급액 ÷ \((r - g)\)로 계산하며, \(g\)는 기간당 성장률입니다. 성장형 공식은 할인율이 성장률보다 클 때(\(r > g\))에만 의미가 있습니다. 그렇지 않으면 가치가 무한대가 되므로, 이 계산기는 안전장치로 0을 반환합니다.

$$PV = \dfrac{\text{Payment}}{\dfrac{\text{Rate (\%)}}{100} - \dfrac{\text{Growth (\%)}}{100}}$$

계산 예시

매년 영원히 $1,000을 받고 할인율이 5%(0.05)라고 가정해 봅시다. 현재가치는 $$1{,}000 \div 0.05 = \mathbf{\$20{,}000}$$입니다. 만약 이 지급액이 매년 2%씩 증가한다면 $$PV = 1{,}000 \div (0.05 - 0.02) = 1{,}000 \div 0.03 \approx \mathbf{\$33{,}333.33}$$이 됩니다.

자주 묻는 질문

할인율이 높아지면 왜 가치가 낮아지나요? 할인율이 높다는 것은 미래의 돈이 오늘 기준으로 더 적은 가치를 갖는다는 뜻입니다. 따라서 같은 지급액이라도 현재의 일시금으로 환산하면 그 금액이 줄어듭니다.

성장률이 할인율과 같거나 더 크면 어떻게 되나요? 공식이 성립하지 않아 가치가 무한대가 됩니다. 이 경우 계산기는 잘못된 입력임을 알리기 위해 0을 반환합니다.

영구연금이 현실적인 개념인가요? 순수한 영구연금은 드물지만, 이 공식은 수명이 매우 긴 안정적 소득 흐름을 근사하는 데 유용하며, 주식 가치 평가에서 잔존가치(터미널 밸류)를 구하는 핵심 토대가 됩니다.