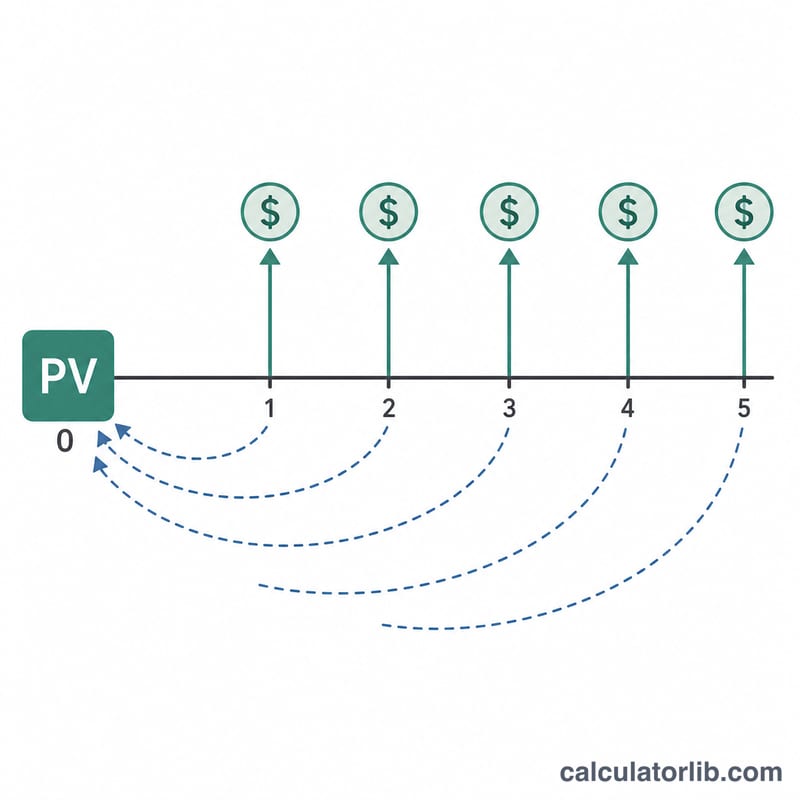

PVIFA란 무엇인가요?

연금현가계수(PVIFA, Present Value Interest Factor of an Annuity)는 매 기간 발생하는 동일한 금액의 미래 지급액을 하나의 현재가치로 환산해 주는 배수입니다. 즉, "기간당 할인율이 \(r\)일 때 \(n\)기간 동안 매 기간 1원씩 받는 것은 지금 시점에서 얼마의 가치가 있는가?"라는 질문에 답해 줍니다. PVIFA에 기간당 지급액을 곱하면 일반연금(기말 지급)의 현재가치가 곧바로 나오기 때문에, 대출·리스·채권 평가 등 다양한 계산에 자주 등장합니다.

계산기 사용 방법

기간당 이자율(할인율)을 퍼센트(%)로 입력하고, 전체 기간 수를 입력하세요. 이때 이자율은 지급 주기와 반드시 일치시켜야 합니다. 월 단위로 지급한다면 월 이자율을, 연 단위로 지급한다면 연 이자율을 사용합니다. 계산기는 PVIFA 계수를 돌려주며, 여기에 1회 지급액을 곱하면 전체 현금흐름의 현재가치를 구할 수 있습니다.

공식 풀이

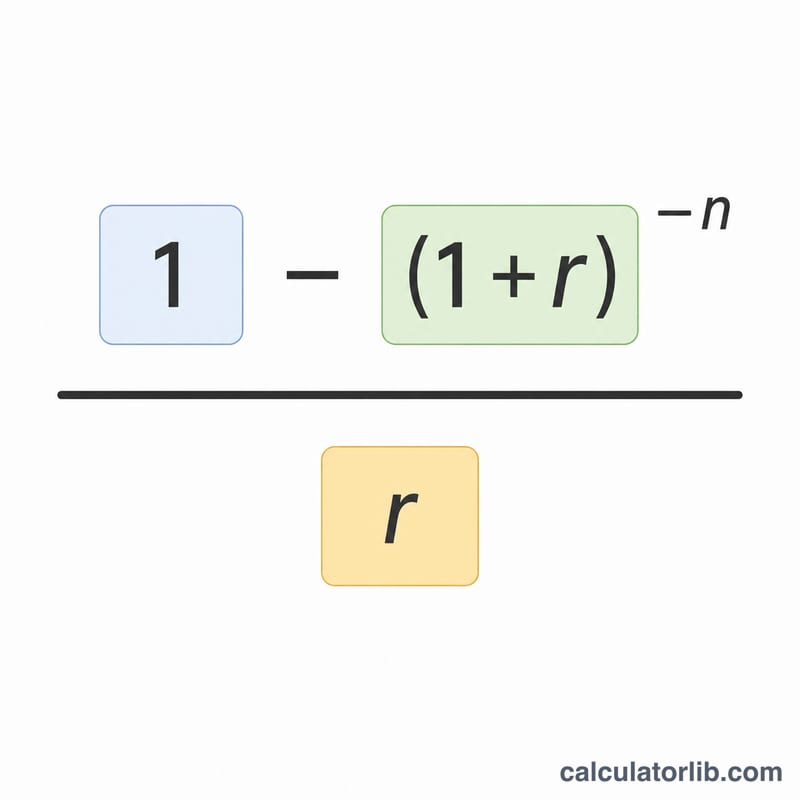

$$\text{PVIFA} = \frac{1 - (1 + r)^{-n}}{r}$$ 미래의 각 지급액은 받기까지 걸리는 기간 수만큼 \((1 + r)\)로 할인되며, 이러한 할인계수들의 등비급수가 위와 같은 간결한 닫힌 형태로 정리됩니다. \(r\)이 0이면 할인이 일어나지 않으므로 계수는 단순히 \(n\)과 같아집니다.

계산 예시

연 이자율 \(r = 5\%\), 기간 \(n = 10\)년이라고 가정해 봅시다. \((1.05)^{-10} \approx 0.613913\) 이므로 \(1 - 0.613913 = 0.386087\), 이를 \(0.05\)로 나누면 PVIFA는 약 $$\frac{1 - 0.613913}{0.05} \approx 7.7217$$ 이 됩니다. 따라서 매년 1,000달러씩 받는 연금은 현재가치로 약 7,721.73달러에 해당합니다.

자주 묻는 질문

일반연금용인가요, 기시급연금(선불연금)용인가요? 이 계수는 일반연금(각 기간 말에 지급)을 전제로 합니다. 기시급연금(기초 지급)의 경우에는 결과값에 \((1 + r)\)을 곱하면 됩니다.

어떤 이자율을 입력해야 하나요? 기간당 이자율을 입력하세요. 예를 들어 연 6%를 월별로 지급한다면 \(0.5\,(6 \div 12)\)를 입력합니다.

이자율이 0%이면 어떻게 되나요? 할인이 없으므로 PVIFA는 기간 수 \(n\)과 같아집니다.