Qu'est-ce que le PVIFA ?

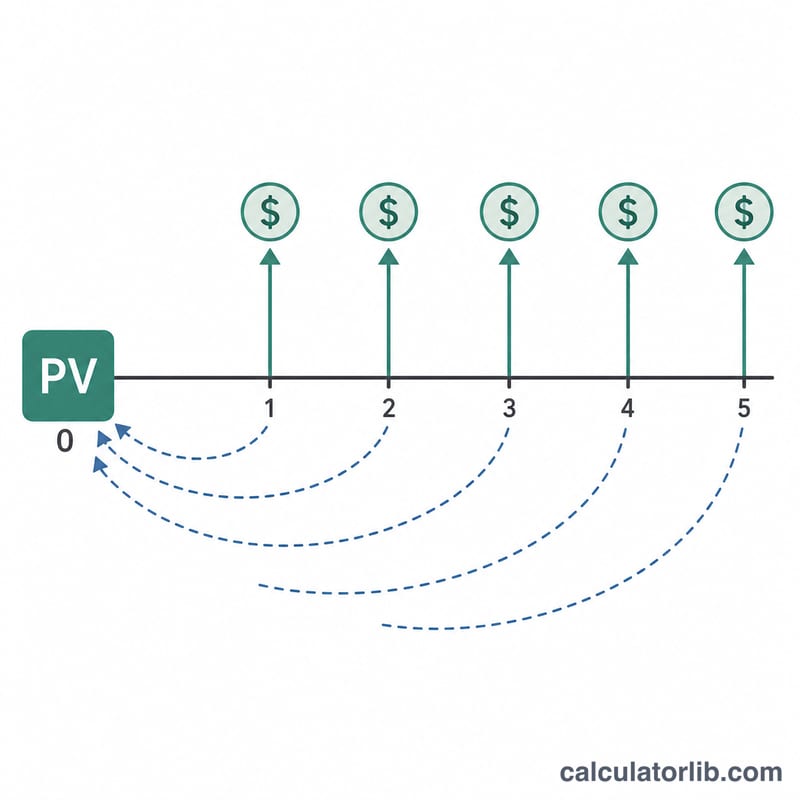

Le facteur de valeur actuelle d'une annuité (PVIFA, de l'anglais Present Value Interest Factor of an Annuity) est un coefficient multiplicateur qui ramène une série de versements futurs identiques à une seule valeur actuelle. Il répond à une question simple : que vaut aujourd'hui un euro reçu à chaque période pendant \(n\) périodes, compte tenu d'un taux d'actualisation \(r\) par période ? Il suffit de multiplier le PVIFA par le montant de votre versement périodique pour obtenir instantanément la valeur actuelle d'une annuité ordinaire. C'est précisément pourquoi ce facteur intervient dans les calculs de prêts, de crédits-bails et d'obligations.

Comment utiliser ce calculateur

Saisissez le taux d'intérêt (ou d'actualisation) par période sous forme de pourcentage, ainsi que le nombre total de périodes. Le taux doit correspondre à la fréquence des versements : utilisez un taux mensuel pour des versements mensuels et un taux annuel pour des versements annuels. Le calculateur affiche le facteur PVIFA ; multipliez-le ensuite par le montant de votre versement pour connaître la valeur actuelle de l'ensemble des flux.

La formule expliquée

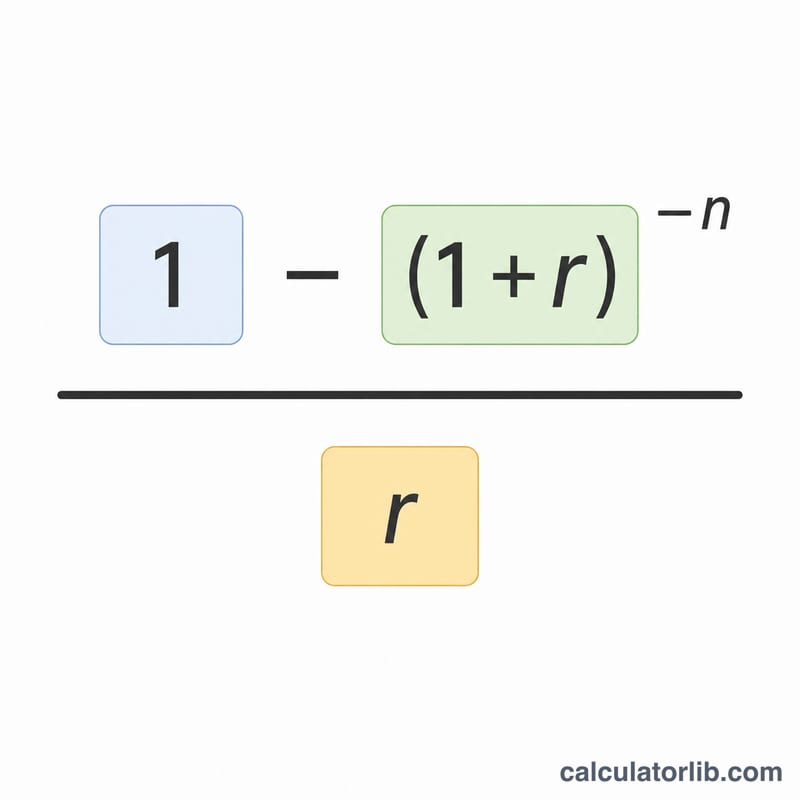

$$\text{PVIFA} = \frac{1 - \left(1 + \frac{\text{Rate (\%)}}{100}\right)^{-\text{Periods}}}{\frac{\text{Rate (\%)}}{100}}$$ Chaque versement futur est actualisé par \((1 + r)\) élevé au nombre de périodes qui le séparent du présent, et la série géométrique de ces coefficients d'actualisation se condense dans cette formule compacte. Lorsque \(r\) est égal à 0, il n'y a aucune actualisation : le facteur est alors tout simplement égal à \(n\).

Exemple chiffré

Supposons un taux \(r = 5\,\%\) par an et une durée \(n = 10\) ans. On obtient $$(1{,}05)^{-10} \approx 0{,}613913,$$ soit \(1 - 0{,}613913 = 0{,}386087\), que l'on divise par \(0{,}05\) pour aboutir à un PVIFA d'environ \(7{,}7217\). Un versement annuel de 1 000 € vaut donc aujourd'hui environ 7 721,73 €.

Foire aux questions

S'agit-il d'une annuité ordinaire ou d'une annuité de début de période ? Ce facteur correspond à une annuité ordinaire (versements en fin de chaque période). Pour une annuité de début de période, multipliez le résultat par \((1 + r)\).

Quel taux dois-je saisir ? Indiquez le taux par période. Pour un taux annuel de 6 % avec des versements mensuels, saisissez 0,5 (soit \(6 \div 12\)).

Que se passe-t-il avec un taux de 0 % ? En l'absence d'actualisation, le PVIFA est égal au nombre de périodes, \(n\).