PVIFA Nedir?

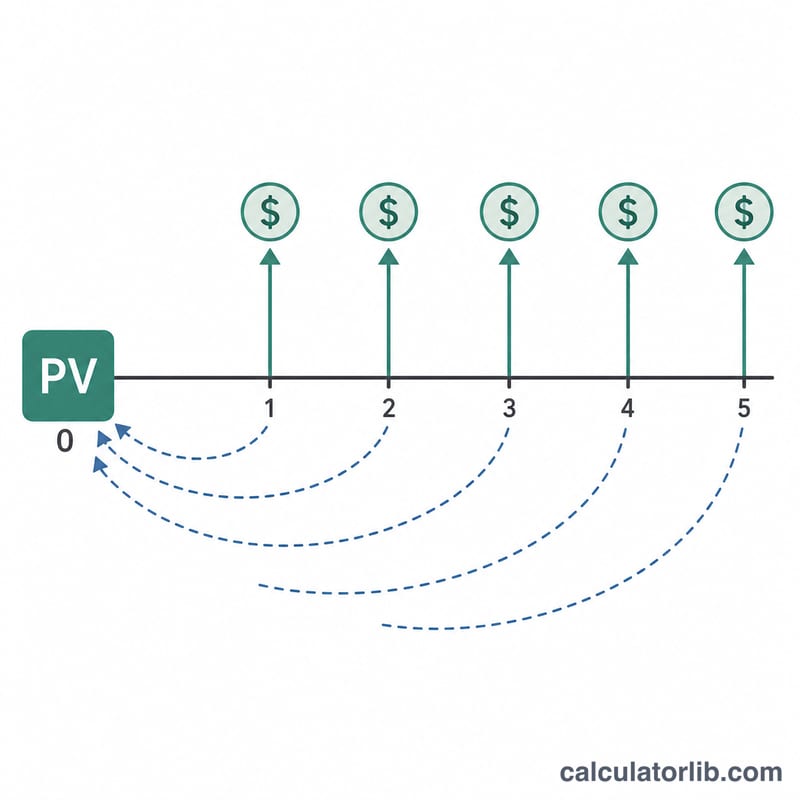

Anüite bugünkü değer faiz faktörü (PVIFA), eşit tutarlı bir dizi gelecekteki ödemeyi tek bir bugünkü değere dönüştüren bir çarpandır. Şu soruyu yanıtlar: dönem başına \(r\) iskonto oranı varsayıldığında, \(n\) dönem boyunca her dönem alınan 1 birim para bugün ne kadar eder? PVIFA değerini dönemsel ödemenizle çarptığınızda, normal bir anüitenin bugünkü değerini anında elde edersiniz. Bu nedenle kredi, finansal kiralama ve tahvil hesaplamalarında sık karşımıza çıkar.

Bu Hesaplama Aracı Nasıl Kullanılır?

Dönem başına faiz (iskonto) oranını yüzde olarak ve toplam dönem sayısını girin. Oran, ödeme sıklığıyla aynı olmalıdır: aylık ödemeler için aylık oranı, yıllık ödemeler için yıllık oranı kullanın. Araç size PVIFA faktörünü verir; bu faktörü ödeme tutarınızla çarparak tüm ödeme akışının bugünkü değerini bulabilirsiniz.

Formülün Açıklaması

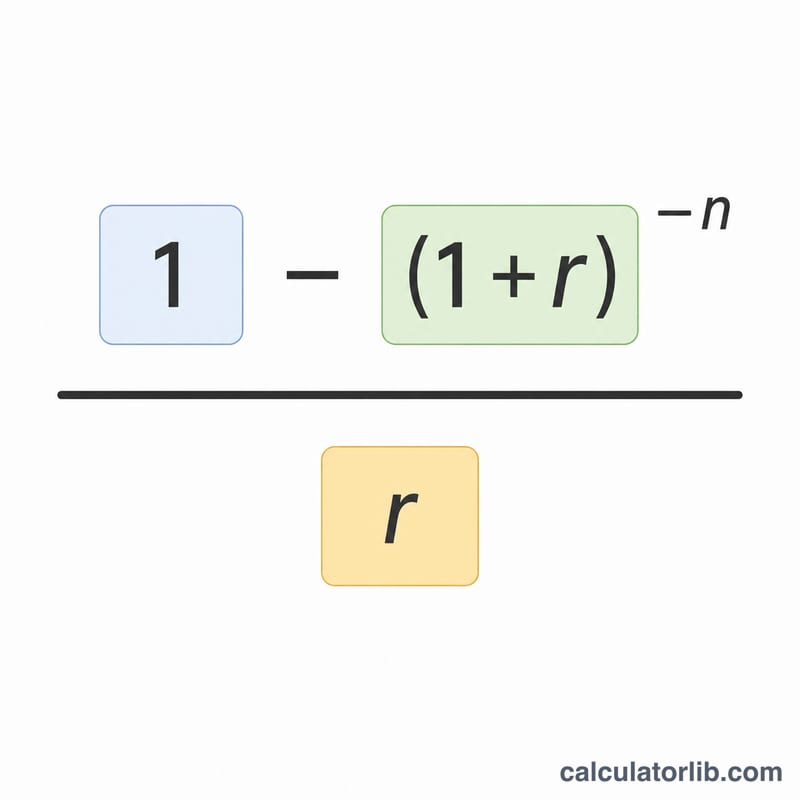

$$\text{PVIFA} = \frac{1 - \left(1 + \frac{\text{Rate (\%)}}{100}\right)^{-\text{Periods}}}{\frac{\text{Rate (\%)}}{100}}$$ Gelecekteki her ödeme, alınana kadar geçen dönem sayısı kadar \((1 + r)\) ile iskonto edilir ve bu iskonto faktörlerinin geometrik serisi bu derli toplu kapalı forma indirgenir. \(r\) sıfır olduğunda iskonto uygulanmaz; bu durumda faktör basitçe \(n\)'e eşit olur.

Örnek Hesaplama

Diyelim ki \(r\) = yıllık %5 ve \(n\) = 10 yıl. Bu durumda \((1{,}05)^{-10} \approx 0{,}613913\) olur; dolayısıyla \(1 - 0{,}613913 = 0{,}386087\) ve bu değer 0,05'e bölündüğünde PVIFA yaklaşık 7,7217 çıkar. Buna göre yıllık 1.000 $ tutarındaki bir ödeme bugün yaklaşık 7.721,73 $ değerindedir.

Sıkça Sorulan Sorular

Bu hesaplama normal anüite için mi yoksa peşin anüite için mi? Bu faktör normal anüiteyi (ödemelerin her dönemin sonunda yapıldığını) varsayar. Peşin anüite (dönem başı ödeme) için sonucu \((1 + r)\) ile çarpın.

Hangi oranı girmeliyim? Dönem başına oranı kullanın. Örneğin aylık ödenen yıllık %6'lık bir oran için 0,5 (6 ÷ 12) girin.

Oran %0 olduğunda ne olur? İskonto uygulanmadığında PVIFA, dönem sayısı olan \(n\)'e eşittir.