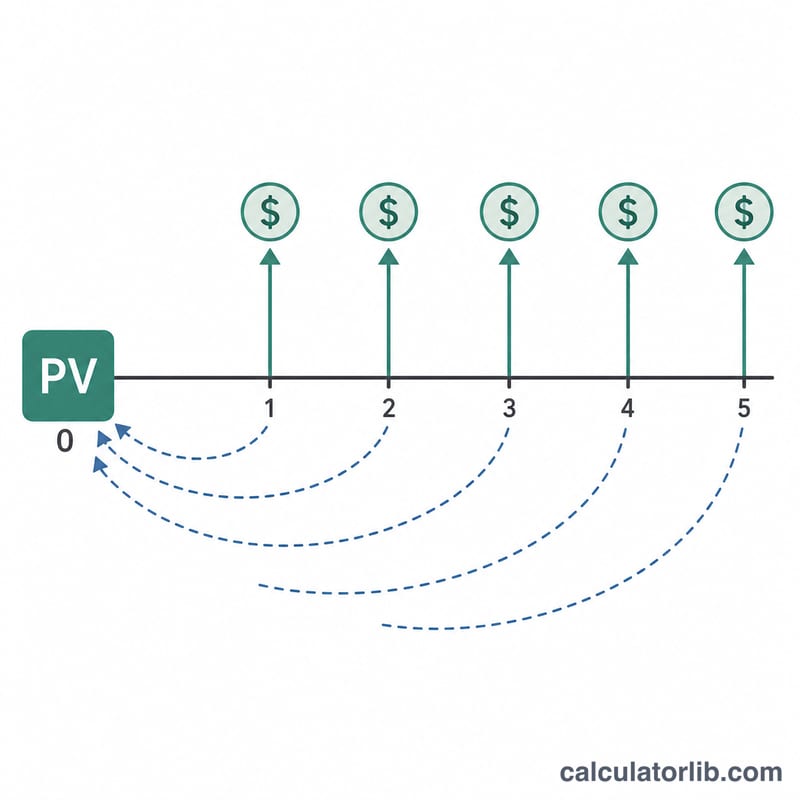

ما هو معامل PVIFA؟

معامل القيمة الحالية للدفعات المتساوية (PVIFA) هو مُضاعِف يحوّل سلسلة من الدفعات المستقبلية المتساوية إلى قيمة حالية واحدة. وهو يجيب عن سؤال جوهري: كم تساوي اليوم وحدة نقدية تُستلم في نهاية كل فترة على مدى n من الفترات، إذا كان معدل الخصم r لكل فترة؟ ما عليك سوى ضرب معامل PVIFA في قيمة الدفعة الدورية لتحصل فورًا على القيمة الحالية للدفعات العادية، ولهذا السبب يظهر هذا المعامل بكثرة في حسابات القروض وعقود الإيجار والسندات.

كيفية استخدام الحاسبة

أدخل معدل الفائدة (أو الخصم) لكل فترة كنسبة مئوية، ثم العدد الإجمالي للفترات. يجب أن يتوافق المعدل مع وتيرة الدفع؛ فاستخدم معدلًا شهريًا مع الدفعات الشهرية، ومعدلًا سنويًا مع الدفعات السنوية. تعرض لك الحاسبة قيمة معامل PVIFA، فاضربه في قيمة الدفعة للحصول على القيمة الحالية لمجموع التدفقات.

شرح المعادلة

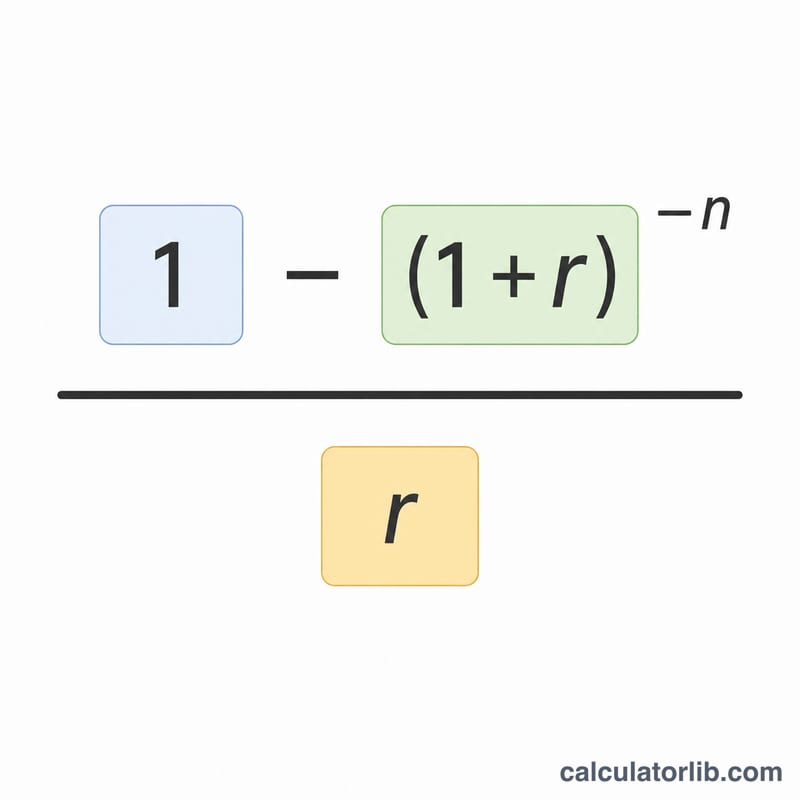

المعادلة هي: $$\text{PVIFA} = \frac{1 - (1 + r)^{-n}}{r}$$ تُخصم كل دفعة مستقبلية بقسمتها على \((1 + r)\) مرفوعًا إلى عدد الفترات التي تسبق استلامها، وتتجمّع المتسلسلة الهندسية لمعاملات الخصم هذه في هذه الصيغة المغلقة الموجزة. وعندما يكون \(r\) مساويًا للصفر، لا يوجد خصم على الإطلاق، وبالتالي يساوي المعامل ببساطة عدد الفترات \(n\).

مثال تطبيقي

لنفترض أن \(r = 5\%\) سنويًا وأن \(n = 10\) سنوات. عندئذٍ يكون \((1.05)^{-10} \approx 0.613913\)، أي أن \(1 - 0.613913 = 0.386087\)، وبقسمتها على \(0.05\) نحصل على معامل PVIFA يقارب \(7.7217\). وعليه فإن دفعة سنوية قدرها 1,000 دولار تساوي اليوم نحو 7,721.73 دولار.

الأسئلة الشائعة

هل هذا المعامل للدفعات العادية أم للدفعات المستحقة في بداية الفترة؟ يفترض هذا المعامل دفعات عادية (تُسدَّد في نهاية كل فترة). أما في حالة الدفعات المستحقة في بداية الفترة، فاضرب الناتج في \((1 + r)\).

أي معدل ينبغي أن أُدخِله؟ استخدم المعدل لكل فترة. فعند معدل سنوي قدره 6% يُدفع شهريًا، أدخل 0.5 (أي 6 ÷ 12).

ماذا يحدث عند معدل 0%؟ في غياب الخصم يساوي معامل PVIFA عدد الفترات \(n\).