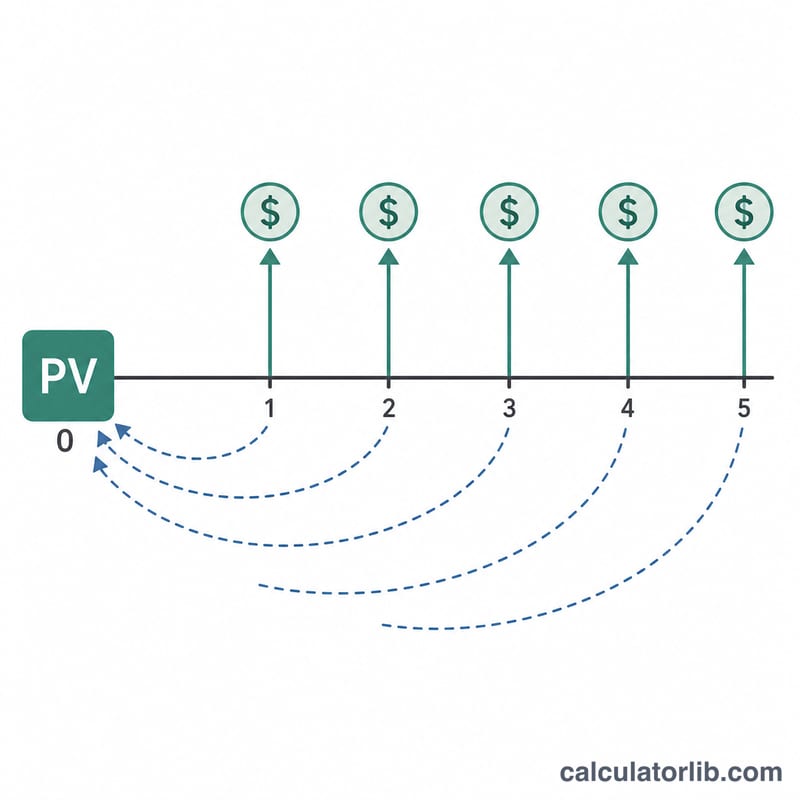

PVIFA(年金現価係数)とは?

年金現価係数(PVIFA:Present Value Interest Factor of an Annuity)とは、毎期受け取る一定額の将来キャッシュフローを、ひとつの現在価値にまとめて換算するための「掛け算用の係数」です。たとえば「1期ごとの割引率が\(r\)のとき、\(n\)期にわたって毎期1円ずつ受け取れる権利は、今いくらの価値があるのか?」という問いに答えてくれます。この係数に毎期の受取額(または支払額)を掛けるだけで、期末払い型年金の現在価値がすぐに求められます。ローン、リース、債券の計算で頻繁に登場するのはこのためです。

この計算ツールの使い方

1期あたりの利率(割引率)をパーセントで入力し、続いて期間の合計数を入力します。ここで重要なのは、利率と支払い頻度を必ず一致させることです。毎月払いなら月利を、毎年払いなら年利を使います。計算ツールはPVIFA係数を返すので、その値に毎期の金額を掛ければ、キャッシュフロー全体の現在価値が求められます。

計算式の解説

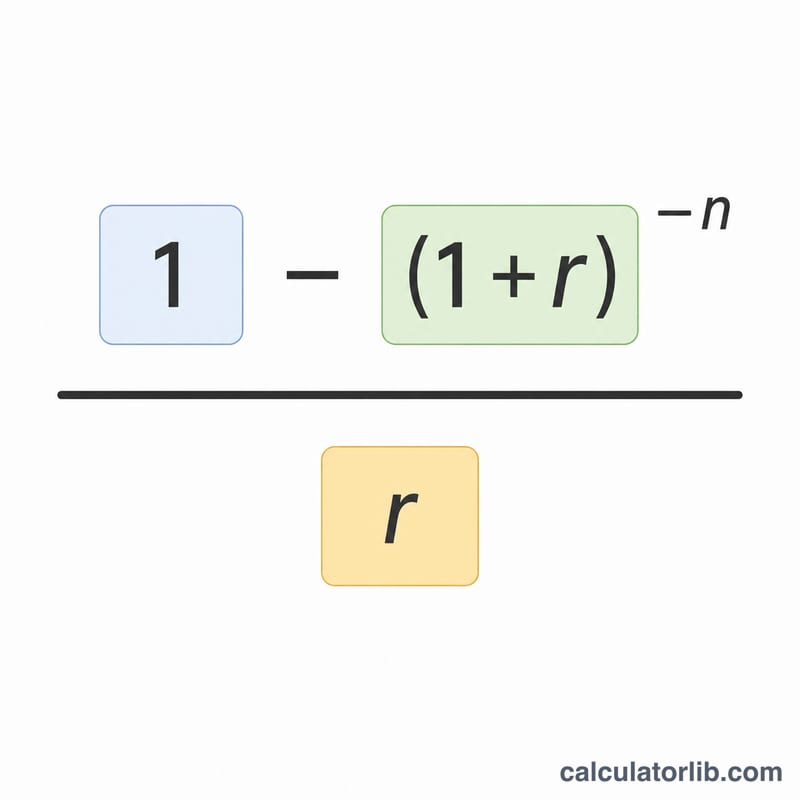

$$\text{PVIFA} = \frac{1 - \left(1 + r\right)^{-n}}{r}$$将来の各支払いは、受け取るまでの期間数だけ \((1 + r)\) で割り引かれます。この割引係数を期ごとに足し合わせた等比数列が、上記のコンパクトな閉じた式にまとまります。なお \(r\) が 0 のときは割引が発生しないため、係数はそのまま \(n\) に等しくなります。

計算例

たとえば年利 \(r = 5\%\)、期間 \(n = 10\) 年 とします。このとき \((1.05)^{-10} \approx 0.613913\) なので、\(1 - 0.613913 = 0.386087\)、これを \(0.05\) で割ると PVIFA は約 $$\text{PVIFA} = \frac{1 - (1.05)^{-10}}{0.05} \approx 7.7217$$ になります。つまり毎年 1,000ドル の支払いは、今日の価値に直すとおよそ 7,721.73ドル に相当します。

よくある質問(FAQ)

これは期末払い年金用?それとも期首払い年金用? この係数は期末払い年金(各期の終わりに支払いが発生する通常の年金)を前提としています。期首払い年金(各期の始めに支払う形式)の場合は、計算結果に \((1 + r)\) を掛けてください。

どの利率を入力すればいい? 1期あたりの利率を入力します。たとえば年利 6% を毎月払いにする場合は、\(0.5\)(=\(6 \div 12\))と入力します。

利率が 0% のときはどうなる? 割引が発生しないため、PVIFA は期間数 \(n\) と同じ値になります。