減債基金(シンキングファンド)とは?

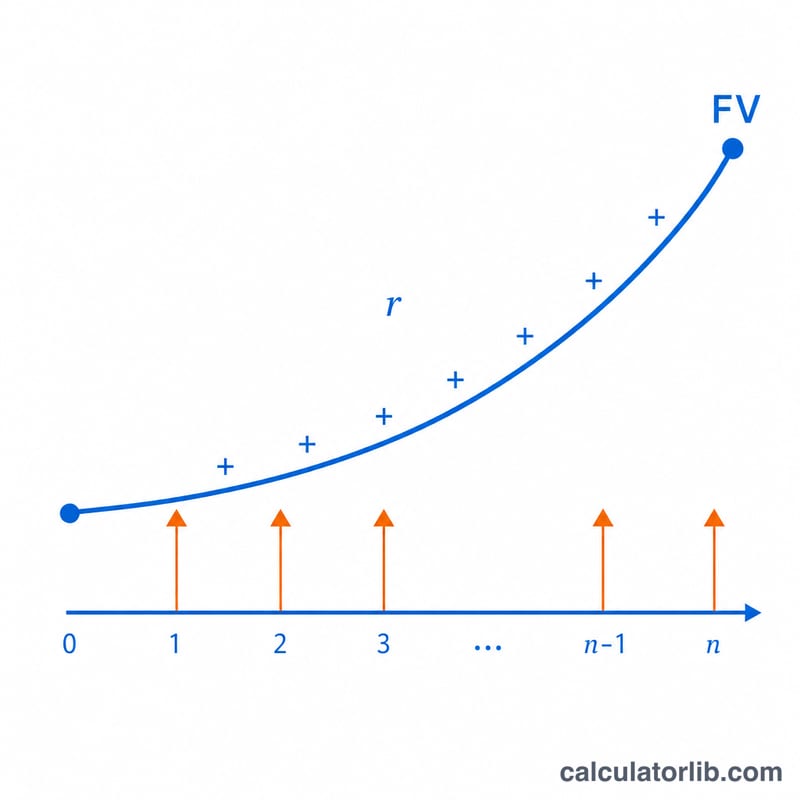

減債基金とは、将来の特定の時点までに目標額を貯めるために、定期的に積み立てていくお金のことです。企業では借入金の返済や設備の更新資金を準備するために使われ、個人では車の購入、結婚資金、住宅の頭金などを貯める目的で活用されます。この計算ツールを使えば、積み立てている間に得られる利息も考慮したうえで、目標達成のために毎回いくら積み立てればよいかが正確にわかります。

使い方

目標金額(達成したい将来価値)、貯蓄で得られる年利率、目標までの年数、そして積立の頻度を入力してください。計算ツールが、1回あたりに必要な積立額、積立総額、そして得られる利息額を算出します。

計算式の解説

積立額の計算式は $$PMT = FV \cdot \frac{r}{(1+r)^{n}-1}$$ です。ここで \(FV\) は目標とする将来価値、\(r\) は1期間あたりの利率(年利率 ÷ 年間の積立回数)、\(n\) は積立回数の合計(年数 × 年間の積立回数)を表します。分母は期末払い年金(普通年金)の将来価値係数であり、目標額をこの係数で割ることで、その目標額まで成長する一定額の積立額が求められます。

計算例

たとえば、年利6%で運用しながら毎月積み立てて、5年後に10,000ドルを貯めたいとします。この場合、\(r = 0.06 \div 12 = 0.005\)、\(n = 5 \times 12 = 60\) となります。$$PMT = 10{,}000 \times \frac{0.005}{(1.005)^{60} - 1} = \frac{50}{0.348850} \approx \textbf{毎月143.33ドル}$$です。60か月で積み立てる元本は約8,599.80ドルで、残りの約1,400ドルは利息によって賄われます。

よくある質問

積立は期首・期末どちらの払いを想定していますか? 標準的な慣例である期末払い年金(普通年金、各期間の終わりに積み立てる方式)で計算しています。

利率が0%の場合はどうなりますか? その場合は、目標額を積立回数で単純に割って計算します。

積立の頻度は変更できますか? はい。毎月・四半期ごと・半年ごと・毎年から選択できます。