¿Qué es un fondo de amortización?

Un fondo de amortización es dinero que apartas de forma periódica para reunir una cantidad concreta en una fecha futura. Las empresas lo utilizan para cancelar deudas o reponer equipos; las personas, para ahorrar de cara a un coche, una boda o la entrada de una vivienda. Esta calculadora te dice exactamente cuánto depositar en cada periodo para alcanzar tu meta, teniendo en cuenta los intereses que generan tus aportes por el camino.

Cómo usarla

Introduce la cantidad objetivo (el valor futuro que quieres conseguir), la tasa de interés anual que rinden tus ahorros, los años que faltan hasta la meta y la frecuencia con la que aportas. La calculadora te devuelve el depósito necesario por periodo, el total de todos los aportes y los intereses ganados.

La fórmula explicada

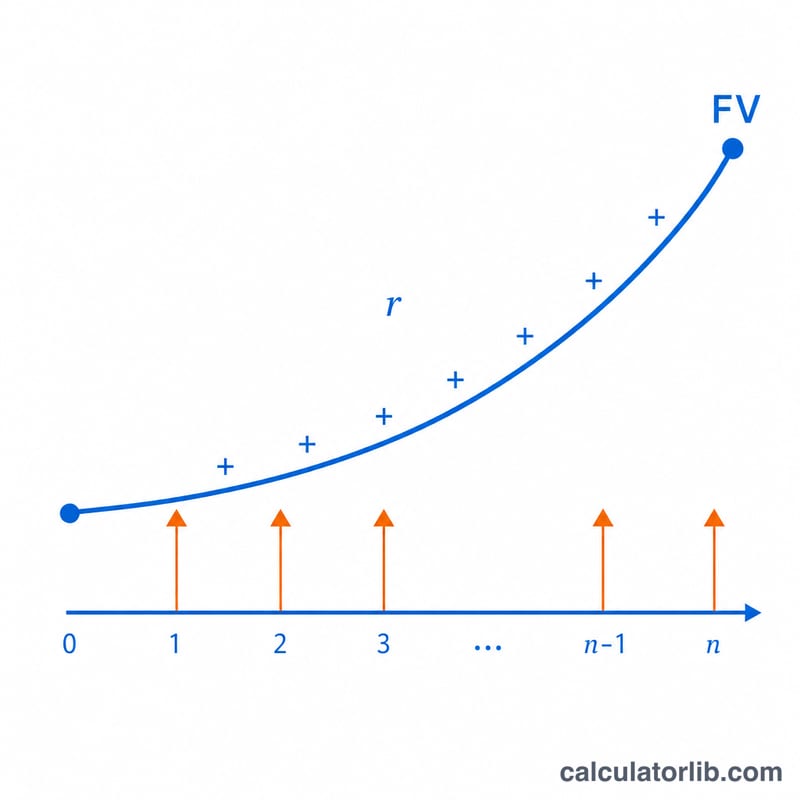

La fórmula del aporte es $$PMT = VF \cdot \frac{r}{(1 + r)^{n} - 1}$$ donde \(VF\) es el valor futuro objetivo, \(r\) es la tasa de interés por periodo (tasa anual ÷ periodos por año) y \(n\) es el número total de pagos (años × periodos por año). El denominador es el factor de valor futuro de una renta ordinaria; al dividir la meta entre él, se obtiene el aporte fijo que crece hasta alcanzar ese objetivo.

Ejemplo práctico

Imagina que quieres reunir $10,000 en 5 años, con un interés anual del 6 % y aportes mensuales. Entonces \(r = 0.06 \div 12 = 0.005\) y \(n = 5 \times 12 = 60\). $$PMT = 10{,}000 \times \frac{0.005}{(1.005)^{60} - 1} = \frac{50}{0.348850} \approx \$143.33$$ al mes. A lo largo de 60 meses aportas unos $8,599.80 y los intereses cubren los ~$1,400 restantes.

Preguntas frecuentes

¿Los pagos se hacen al inicio o al final del periodo? Utiliza una renta ordinaria (pagos al final de cada periodo), que es la convención habitual.

¿Qué pasa si la tasa de interés es del 0 %? La calculadora simplemente divide el objetivo entre el número de pagos.

¿Puedo cambiar la frecuencia de los depósitos? Sí: puedes elegir aportes mensuales, trimestrales, semestrales o anuales.