ما هو صندوق الاستهلاك؟

صندوق الاستهلاك (Sinking Fund) هو مبلغ تخصصه وفق جدول منتظم بهدف تجميع مبلغ محدد بحلول تاريخ مستقبلي. تلجأ الشركات إلى هذه الصناديق لسداد الديون أو لاستبدال المعدات، بينما يستخدمها الأفراد للادخار بهدف شراء سيارة أو الإعداد لحفل زفاف أو توفير دفعة أولى لعقار. تخبرك هذه الحاسبة بالضبط بالمبلغ الذي ينبغي إيداعه في كل فترة للوصول إلى هدفك، مع أخذ الفائدة التي تتراكم على إيداعاتك على طول الطريق في الحسبان.

كيفية الاستخدام

أدخل المبلغ المستهدف (القيمة المستقبلية التي تطمح إليها)، ونسبة الفائدة السنوية التي يحققها ادخارك، وعدد السنوات حتى موعد الهدف، ومدى تكرار مساهماتك. تعرض لك الحاسبة قيمة الإيداع المطلوب لكل فترة، وإجمالي جميع المساهمات، والفائدة المكتسبة.

شرح المعادلة

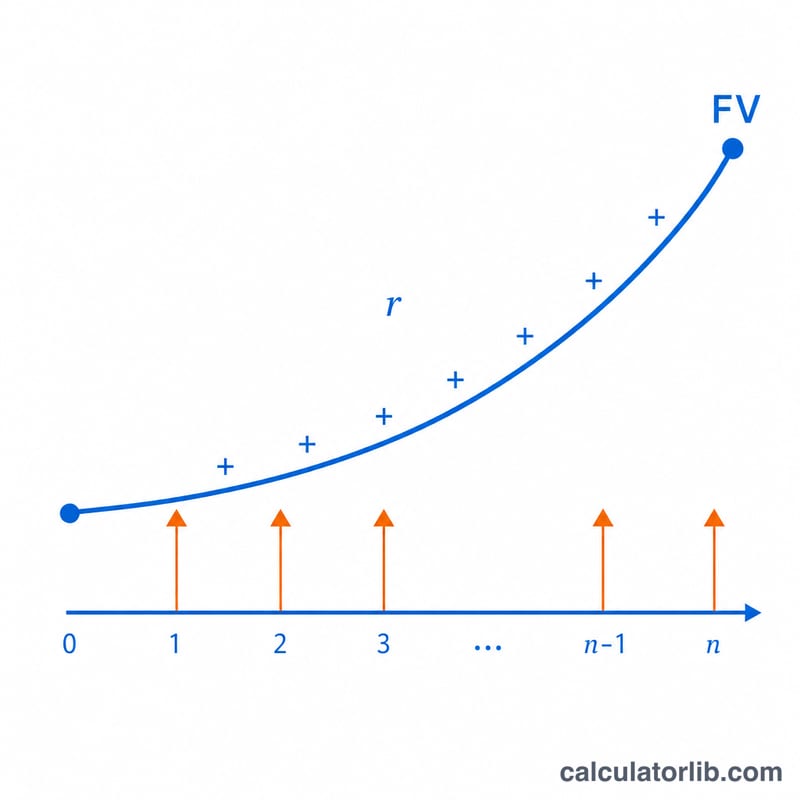

معادلة القسط هي

$$PMT = FV \cdot \frac{r}{(1+r)^{n}-1}$$حيث FV هي القيمة المستقبلية المستهدفة، وr هي نسبة الفائدة لكل فترة (النسبة السنوية ÷ عدد الفترات في السنة)، وn هو إجمالي عدد الدفعات (عدد السنوات × عدد الفترات في السنة). المقام في المعادلة هو معامل القيمة المستقبلية لدفعات سنوية عادية؛ وبقسمة الهدف عليه نستخرج قيمة الدفعة الثابتة التي تنمو لتصل إلى ذلك الهدف.

مثال تطبيقي

لنفترض أنك تريد جمع 10,000 دولار خلال 5 سنوات بفائدة سنوية 6% مع مساهمات شهرية. عندئذٍ يكون \(r = 0.06 \div 12 = 0.005\) و \(n = 5 \times 12 = 60\). ومن ثَمّ:

$$PMT = 10{,}000 \times \frac{0.005}{(1.005)^{60}-1} = \frac{50}{0.348850} \approx 143.33$$أي 143.33 دولار شهريًا. وعلى مدى 60 شهرًا تساهم بنحو 8,599.80 دولار، بينما توفّر الفائدة المبلغ المتبقي البالغ نحو 1,400 دولار.

الأسئلة الشائعة

هل تفترض الحاسبة أن الدفعات في بداية الفترة أم في نهايتها؟ تعتمد الحاسبة على نظام الدفعات السنوية العادية (الدفع في نهاية كل فترة)، وهو العُرف القياسي المتّبع.

ماذا لو كانت نسبة الفائدة 0%؟ في هذه الحالة تكتفي الحاسبة بقسمة المبلغ المستهدف على عدد الدفعات.

هل يمكنني تغيير تكرار الإيداع؟ نعم — يمكنك اختيار المساهمات شهريًا أو ربع سنوية أو نصف سنوية أو سنوية.