ما هو معامل صندوق الاستهلاك؟

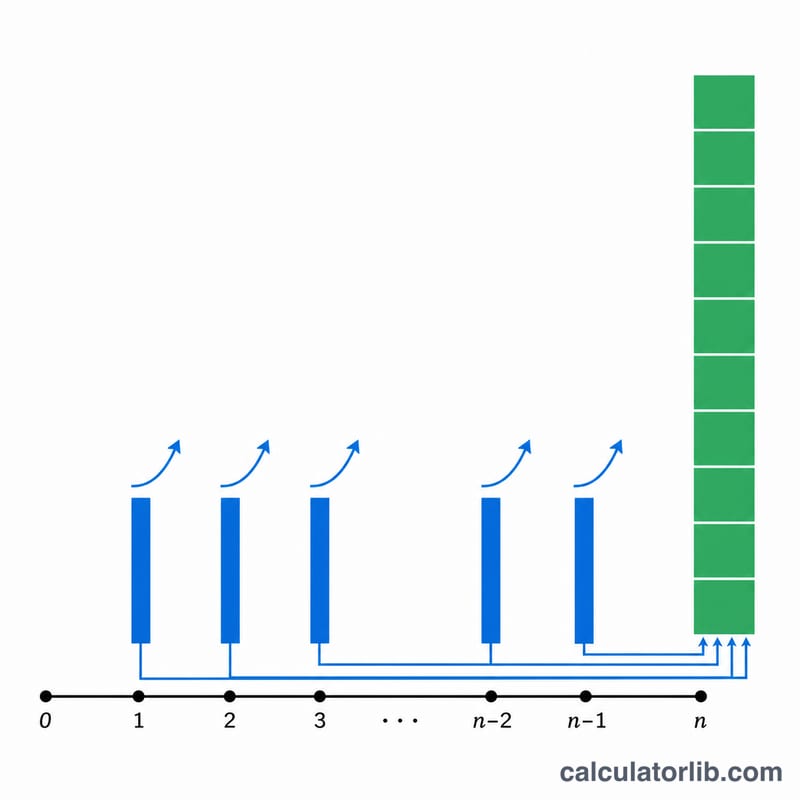

معامل صندوق الاستهلاك (Sinking Fund Factor واختصارًا SFF) هو أحد الدوال الست المعيارية للقيمة الزمنية للنقود. وهو يجيب عن سؤال عملي واحد: كم يلزمني أن أدّخر في نهاية كل سنة حتى تنمو مدخراتي — مع تراكم الفائدة سنويًا — لتبلغ مبلغًا مستهدفًا محددًا في موعد معين؟ ما عليك سوى ضرب هدفك المستقبلي في هذا المعامل لتحصل على القسط السنوي الثابت المطلوب. هذه المعادلة عامة ولا ترتبط بعملة بعينها، لذا تصلح لأي وحدة نقدية كانت.

كيفية استخدام الحاسبة

أدخل المبلغ المستقبلي المستهدف (FV) — أي الرصيد الذي ترغب في تجميعه بحلول نهاية المدة. ثم أدخل معدل الفائدة السنوي كنسبة مئوية، وعدد سنوات الادخار (n)، وعدد المنازل العشرية التي تريد تقريب المعامل المعروض إليها، وطريقة التقريب. تعرض الحاسبة معامل صندوق الاستهلاك والقسط السنوي المطلوب. ولضمان أدق نتيجة للقسط، يُحتسب الدفع اعتمادًا على المعامل غير المقرَّب؛ أما المعامل المقرَّب فهو لأغراض العرض فقط، نظرًا لاختلاف طرق التقريب بين المؤسسات.

شرح المعادلة

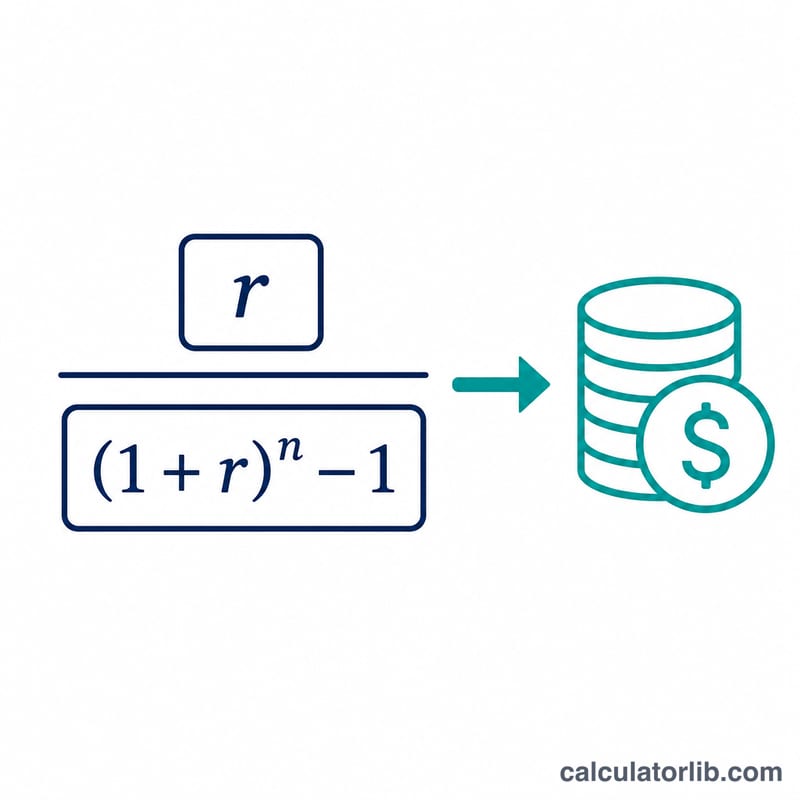

أولًا نحوّل المعدل: \( r = \text{المعدل} \div 100 \). ثم $$ \text{SFF} = \dfrac{r}{(1+r)^{n}-1} $$ إن المقدار \( (1+r)^{n}-1 \) هو معامل القيمة المستقبلية للدفعات السنوية بمقدار 1 لكل فترة؛ ومعامل صندوق الاستهلاك ما هو إلا مقلوبه مضروبًا في \( r \). أما القسط المطلوب فهو $$ \text{PMT} = \text{FV} \times \text{SFF} $$ وحين يكون المعدل 0٪، يصبح المقام صفرًا، فيؤول المعامل إلى نهايته \( 1/n \) ويصبح \( \text{PMT} = \text{FV} \div n \).

مثال محلول

لنفترض أن \( \text{FV} = 1 \)، والمعدل = 3٪، و\( n = 20 \) سنة. عندئذٍ \( r = 0.03 \) و\( (1.03)^{20} = 1.806111 \). يكون المقام \( 0.806111 \)، فيكون $$ \text{SFF} = \frac{0.03}{0.806111} = 0.037216 $$ أي ما يساوي \( 0.037 \) عند التقريب إلى 3 منازل عشرية. والقسط السنوي المطلوب هو \( 1 \times 0.037216 = 0.037216 \). أي أنه لتجميع وحدة واحدة خلال 20 سنة بمعدل 3٪، عليك إيداع نحو \( 0.0372 \) وحدة في نهاية كل سنة.

الأسئلة الشائعة

هل هذه الحاسبة خاصة بدولة معينة؟ لا. إنها أداة رياضية مالية عامة تنطبق على أي عملة أو وحدة نقدية.

لماذا لا يساوي قسطي تمامًا حاصل ضرب المعامل المقرَّب في FV؟ لأن القسط يُحتسب من المعامل بكامل دقته لضمان الصحة، بينما يُقرَّب المعامل المعروض لتسهيل قراءته.

ماذا لو كانت الفائدة 0٪؟ يصبح المعامل \( 1/n \)، أي إنك ببساطة تقسّم المبلغ المستهدف بالتساوي على عدد السنوات.