減債基金係数とは

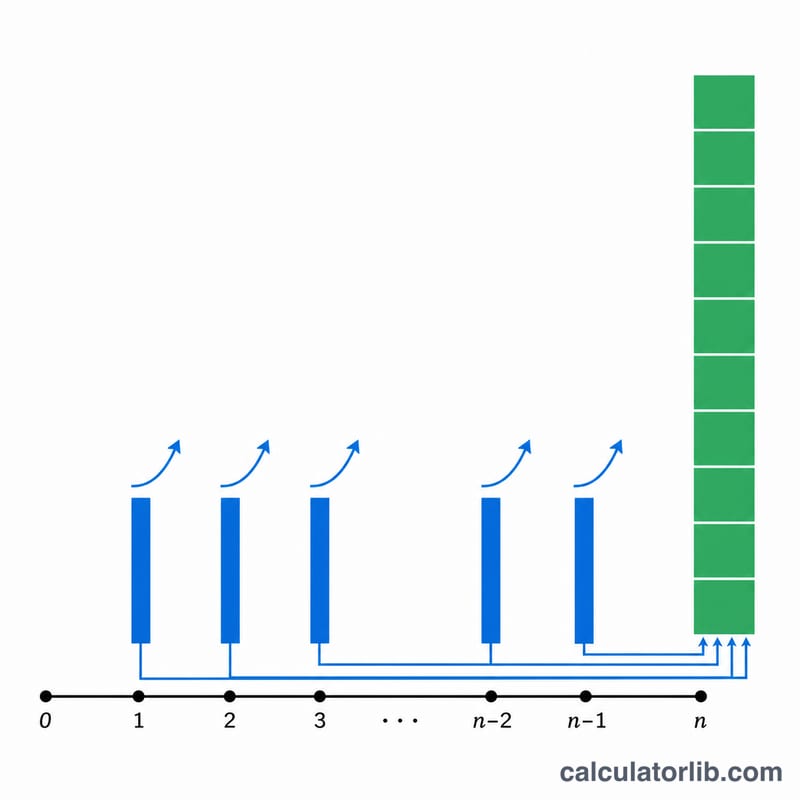

減債基金係数(SFF)は、お金の時間価値を表す6つの代表的な係数(資本回収係数や年金終価係数など)のひとつです。この係数が答えてくれるのは、きわめて実用的なひとつの問いです。「毎年末に一定額を積み立て、年複利で運用したとき、目標の時点までに目標額を貯めるには、毎年いくら積み立てればよいのか?」将来の目標額にこの係数を掛けるだけで、必要な毎年の積立額が求められます。計算の仕組みは普遍的で通貨に依存しないため、円・ドルなど、どんな金額の単位にもそのまま使えます。

このツールの使い方

まず将来の目標額(FV)、つまり積立期間の終了時に貯めておきたい残高を入力します。次に年利率(%)、積立年数(n)、表示する係数を丸める小数点以下の桁数、そして丸め方法を指定してください。計算結果として減債基金係数と必要な毎年の積立額が表示されます。なお、積立額をより正確に求めるため、毎年の積立額は丸める前の係数から計算しています。表示される丸めた係数はあくまで参考用です。金融機関によって丸め方が異なるためです。

計算式の解説

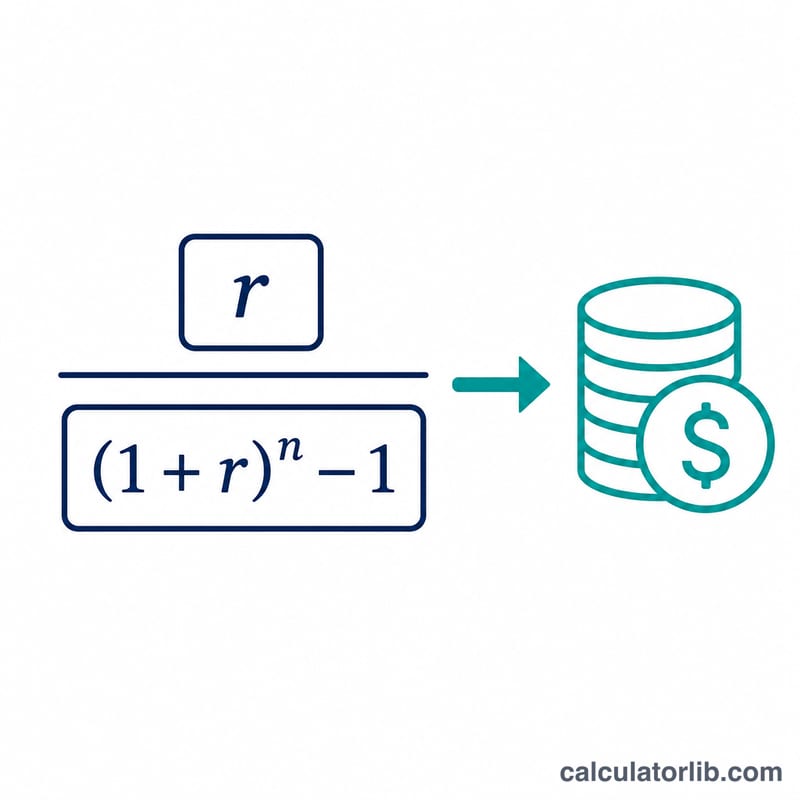

まず利率を小数に変換します。\(r = \text{利率} \div 100\) です。次に、$$\text{SFF} = \dfrac{r}{(1+r)^{n}-1}$$ で求めます。分母の \((1+r)^{n}-1\) は、毎期1ずつ積み立てたときの年金終価係数にあたり、減債基金係数はそれに \(r\) を掛けた逆数にすぎません。必要な積立額は \(\text{PMT} = \text{FV} \times \text{SFF}\) です。利率が0%の場合は分母が0になってしまうため、係数は極限値である \(1/n\) に置き換わり、\(\text{PMT} = \text{FV} \div n\) となります。

計算例

FV = 1、利率 = 3%、n = 20年 とします。このとき \(r = 0.03\) で、\((1.03)^{20} = 1.806111\) です。分母は 0.806111 となるので、$$\text{SFF} = \frac{0.03}{0.806111} = 0.037216$$小数点以下3桁に丸めると 0.037 になります。必要な毎年の積立額は \(1 \times 0.037216 = 0.037216\) です。つまり、利率3%で20年かけて1単位を貯めるには、毎年末に約0.0372単位を積み立てればよいことになります。

よくある質問

これは特定の国の制度向けですか?いいえ。これは一般的な金融計算ツールで、どの通貨・どの金額単位にも使えます。

毎年の積立額が「丸めた係数 × FV」とぴったり一致しないのはなぜ?積立額は正確を期すために丸める前のフル桁の係数から計算しているためです。表示される係数は見やすさを優先して丸めています。

利率が0%のときはどうなりますか?係数は \(1/n\) になります。つまり目標額を年数で均等に分けて積み立てるだけになります。